한국어

한국어 English

English8일 금융권에 따르면 금융위원회는 이날 KDB산업은행이 자회사 형태로 SPV를 설립하는 방안을 승인할 것으로 알려졌다.

산은이 이사회를 열어 SPV 출자를 의결하면 늦어도 2주 안에는 가동될 것으로 관측된다.

매입 규모는 10조원이다. 매입 대상은 회사채의 경우 'AA급'과 A급'을 위주로 하고, 'BBB급' 이하도 포함한다.

앞서 채권시장안정펀드가 지원 대상으로 'AA급' 이상 우량 회사채에 'A+'를 더했다면, SPV는 투기등급으로 떨어진 기업까지 지원 규모를 늘려 잡았다.

이에 따라 비우량 기업들의 자금 조달에도 다소 숨통이 틜 것으로 전망된다.

최근 'A급' 회사채만 해도 코로나19 타격이 상대적으로 큰 업종을 중심으로 수요예측에서 잇따라 미매각이 발생했다.

지난달 OCI('A')와 GS건설('A')에 이어 이달 6일 수요예측에 나선 HDC현대산업개발('A+')도 부분 미달을 겼었다.

'A급' 회사채는 'AA급'과 비교해 유통시장에서도 투자 심리가 상대적으로 냉랭한 분위기다.

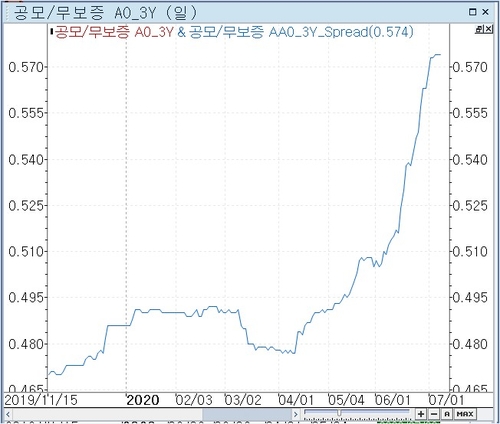

회사채 신용스프레드는 코로나19 확산이 본격화한 3월부터 확대한 가운데 'AA급' 이상은 지난달부터 축소 기조를 보였지만 'A급' 이하는 횡보하는 상태다.

'AA'급과 'A급' 간 스프레드도 급격하게 벌어지고 있다. 지난 4월 47.7bp였던 스프레드는 전일 57.4bp로 3개월 새 10bp 가까이 확대했다.

채권시장 관계자는 "'A급' 시장 정상화라는 측면에서 차환 수요의 30~40% 정도 마중물 역할을 할 것"이라며 "미매각이 우려되는 'A급' 기업의 자금 조달은 일부 해소될 수 있을 것"이라고 말했다.

다만 일각에서는 SPV의 실효성에 대해 의문도 제기하는 상황이다.

수요예측에서 미매각이 발생하는 경우 SPV는 최대 100bp의 가산금리를 적용해 매입할 방침이다.

통상 미매각 시 금리는 희망금리밴드 상단에서 정해지는데, 최근엔 회사채 발행시장 경색으로 많게는 +90bp를 금리밴드 상단으로 제시하는 기업도 나온다.

이를 감안하면 민평금리 대비 최대 190bp 가까이 발행금리가 추가로 상승하는 효과가 발생할 수 있다.

현재 회사채 3년 만기 기준 'AA+'와 'A-'의 등급민평금리 차이가 1% 수준이다.

이에 더해 SPV의 지원 대상에 우량 등급인 'AA급'을 포함해 매입이 한쪽으로 쏠릴 수 있다는 우려도 제기된다.

SPV의 운영 기간은 6개월로 지원 효과가 나타나기에 다소 짧은 편이라는 목소리도 나온다.

채권시장 다른 관계자는 "애초 코로나19 영향을 많이 받는 산업과 기업은 시장 수요가 충분하지 않을 수 있다"며 "가격이 약세로 결정될 경우 여기에 최대 100bp의 수수료까지 붙는다면 조달 금리 절감 효과가 줄어들 수 있다"고 지적했다.

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 00분에 서비스된 기사입니다.

관련기사

이민재 기자

mjlee@yna.co.kr