한국어

한국어 English

English17일 관계부처에 따르면 7·10 대책에서 4주택 이상 보유 세대에만 적용하던 다주택자 취득세 중과가 2주택 이상으로 확대됐다.

세율도 1.0∼4.0%에서 8.0%·12.0%로 역대 최고 수준으로 오른다.

1주택 세대가 6억원짜리 주택 1채를 더 매입해 2주택 세대가 되는 경우 현재는 1.0%인 600만원을 취득세로 내지만 앞으로는 8.0%인 4천800만원을 내야 한다.

청와대 국민청원 게시판에는 '아파트 취득세 8% 12% 정상입니까?'라는 청원이 교통/건축/국토 분야 추천 1위를 기록 중일 정도로 반발이 거세다.

이렇게 되자 아파트가 아닌 투자처, 그중에서도 오피스텔로 눈길을 돌리는 투자자들이 적지 않다.

주거용 오피스텔은 재산세와 양도소득세 등을 낼 땐 주택으로 간주되고 취득세를 낼 땐 업무시설로 간주돼 4.6%의 취득세율을 적용 받는다.

지난 4월 헌법재판소가 주택보다 4배 높은 오피스텔 취득세율이 부당하다는 헌법소원에 합헌 결론을 내리면서 오피스텔의 투자 매력이 떨어졌지만 7·10 대책으로 전세가 역전됐다.

아파트를 1채를 가진 1주택자가 오피스텔을 살 경우 취득세율은 4.6%지만 아파트를 매수할 경우 8.0%로 높아지기 때문이다.

아파트 2채를 가진 2주택자가 오피스텔을 살 때도 취득세율은 4.6%로 동일하나 세 번째 아파트를 살 경우 취득세율은 12.0%로 급등한다.

청약할 때도 오피스텔은 주택으로 계산되지 않기 때문에 오피스텔만 1채 보유하고 있다면 무주택 자격으로 청약할 수 있고 대출할 때도 주택으로 인정되지 않아 주택담보대출비율(LTV) 70%까지 적용할 수 있다.

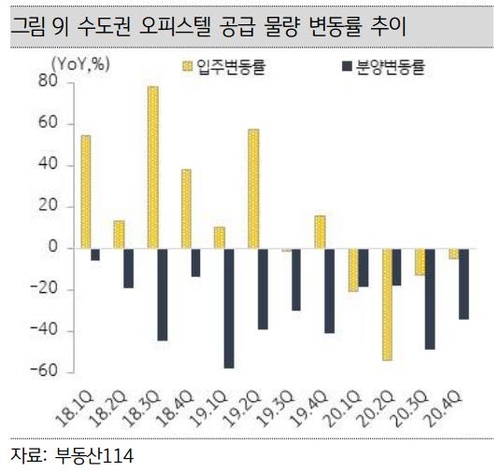

수도권의 경우 공급 물량이 줄고 있다는 점도 호재로 작용한다.

7·10 대책에서 임대사업자의 임대보증금 반환보증 가입이 의무화된 점은 부담이다.

주택도시보증공사(HUG) 상품을 이용할 경우 임대보증금이 연 1억원일 때 연간 보증료는 약 23만원으로 추산된다.

또 취득세와 달리 종합부동산세와 양도소득세를 부과할 때는 오피스텔이 주택으로 인정되기 때문에 세금 계산 때 고려해야 한다.

김지연 KB금융 경영연구소 연구원은 "높은 수익이나 시세차익이 아닌 경우 세제, 임대사업자 관련 규제가 부담이 될 수 있으나 아파트 대비 적용되는 규제가 적어 안정적 임대소득을 원하는 수요가 지속될 수 있다"고 말했다.

hjlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 30분에 서비스된 기사입니다.

이효지 기자

hjlee2@yna.co.kr