한국어

한국어 English

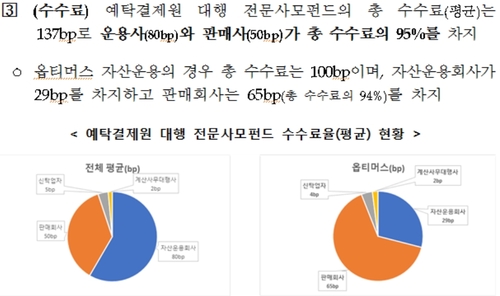

English23일 금융투자업계에 따르면 예탁결제원은 지난 8일 '옵티머스 펀드 환매중단사태 관련 예탁결제원 설명자료'란 제목의 자료를 통해 대행 전문사모펀드의 총 수수료 평균이 137bp(1bp=0.01%포인트)라고 설명했다.

137bp 중 운용사가 보수 차원으로 가져가는 평균 비율을 80bp, 판매사에 돌아가는 보수 비율을 50bp로 제시했다.

보수 비율만을 고려하면 운용사가 판매사 대비 높은 수익을 챙기는 것으로 오인할 수 있지만 이번 집계에는 판매사가 가져가는 선취수수료가 반영되어 있지 않다.

펀드 설정 및 판매 시 판매사와 운용사, 수탁사 등에 돌아가는 보상 체계는 보수와 수수료로 나뉜다.

총 보수는 펀드 기준가에 따라 보통 1년 단위로 계산되며 운용보수와 판매보수, 수탁보수 등으로 구분된다.

수수료는 펀드 판매와 환매 시 판매사에 일시적으로 지급되며 판매수수료와 환매수수료 등이 있다.

판매수수료는 다시 수수료 지급 시기에 따라 선취수수료와 후취수수료 등으로 나뉜다.

업계 통상적으로 판매사가 가져가는 수익은 판매보수와 판매수수료를 합친 값을 의미한다.

이 같은 보수 및 수수료 체계는 펀드 상품의 종류를 나누는 중요한 개념이기도 하다.

보통 A클래스 펀드는 선취수수료를 받지만, 판매보수가 낮은 상품이다.

C클래스의 경우 선취 및 후취수수료를 받지 않는 대신 판매 보수가 높다.

예탁결제원은 지난 8일 수수료를 제외한 운용보수와 판매보수만을 비교해 펀드업계의 혼란을 낳았다.

[그림 설명 : 옵티머스 펀드 환매중단사태 관련 예탁결제원 설명자료 중 일부]

일반 펀드 대비 옵티머스펀드에 대한 판매 보수가 높다는 점을 알리기 위한 것으로 해석되지만 운용업계에서는 일반 투자자들에게 오해를 불러일으킬 수 있다고 지적했다.

실제 NH투자증권이 판매한 사모펀드 중 옵티머스 펀드를 제외한 연보수형 70개 상품의 평균 운용보수와 판매보수는 각각 82.0bp, 97.6bp로 집계된다.

옵티머스 펀드를 제외한 선취수수료형 펀드 305개 상품의 운용과 판매보수는 각각 83.7bp, 49.1bp이었다.

선취수수료형 펀드의 경우 운용사가 판매사 대비 높은 수익을 가져가는 것처럼 보이지만 평균 107bp의 선취수수료를 반영하면 판매사 보수 및 수수료가 운용보수 대비 월등히 높다.

최근 사모펀드 시장이 급속도로 얼어붙으면서 펀드 판매 잔액도 감소하는 추세다.

판매가 안 되다 보니 지난해 이후 설정된 사모펀드 중에서는 운용 보수를 아예 받지 않는 상품도 있다.

펀드 판매를 위해 운용보수 비율을 줄여 높은 수익률을 보장하기 위한 노력의 일환이다.

한 예로 지난 4월 13일 설정된 VIP자산운용의 'VIP BUY CHEAP KOREA 전문투자형 사모투자신탁'을 들 수 있다.

이 펀드는 A클래스와 C클래스 모두 운용보수 0%로 측정했다.

한 운용업계 관계자는 "펀드 보수와 수수료 체계는 투자 자산 종류와 운용 전략마다 매우 상이한 측면이 있어 수치로 평균을 내기 매우 어려운 구조"라며 "펀드 시장 흐름을 고려하지 않은 자료는 현재 인식이 좋지 않은 운용업계에 또 다른 오해를 불러올 수 있다"고 지적했다.

또 다른 관계자는 "옵티머스운용 사태에 대한 피해자 보상 및 법적 책임 여부와는 별개로 운용사와 판매사 등 금융기관과 자본시장 전반에 대한 오해를 낳을 수 있는 정보에 대한 신중한 접근이 필요하다"고 강조했다.

이에 대해 예탁결제원 측은 자료의 객관성을 위해 판매수수료뿐 아니라 운용사가 받는 성과보수 등을 제외했다고 설명했다.

펀드마다 판매수수료의 유무가 다르고 운용사 측면에서는 펀드 성과가 일정 기준 이상을 넘으면 받는 성과보수의 유무도 상이해 운용보수와 판매보수만을 따졌다는 설명이다.

예탁결제원 관계자는 "보수와 수수료의 표현이 애매하게 표기된 부분이 있다"면서도 "해당 자료는 당사 대행 전문사모펀드에 한해 작성된 것으로 판매사의 선취수수료뿐 아니라 운용사의 성과보수를 제외하고 일반적으로 발생하는 보수율을 기준으로 작성했다"고 말했다.

이어 "운용사의 성과보수를 고려하지 않고 판매사의 선취수수료만을 고려하거나 일반 사모펀드 및 공모펀드와 단순 비교하는 것은 적절하지 않아 보인다"고 덧붙였다.

jwchoi2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 12분에 서비스된 기사입니다.

관련기사

최정우 기자

jwchoi2@yna.co.kr