한국어

한국어 English

English공급 증가는 회사채 신용스프레드를 늘리는 요인이지만 상대적으로 우량한 등급에 속하는 회사채는 최근 수요예측 흥행 등에 힘입어 스프레드 확대가 다소 제한될 것으로 전망됐다.

23일 금융권에 따르면 지난 14일 법인설립 등기를 끝내고 출범한 저신용 회사채ㆍCP 매입 SPV는 오는 24일부터 본격적으로 가동될 예정이다.

앞서 신종 코로나바이러스 감염증(코로나19) 확산이 본격화한 지난 상반기 회사채시장이 얼어붙으면서 자금 상황이 악화한 기업들은 은행 대출 창구를 찾았다.

그러나 올 하반기부터는 회사채시장 경색이 완화하는 가운데 SPV 지원 등을 바탕으로 회사채 발행이 늘어날 것이라는 관측이 나온다.

총 10조원 규모로 조성된 SPV는 비우량채를 포함한 회사채와 CP 등을 사들이는데, 특히 'A급' 회사채가 주로 혜택을 받으면서 발행 경색이 다소 완화할 전망이다.

회사채 공급 부담은 신용스프레드를 확대하는 요인이지만 이에 따른 영향은 등급별로 상이할 것으로 분석됐다.

미매각된 비우량 회사채의 경우 SPV가 시장금리보다 높은 수준에서 매입할 방침이어서 스프레드 확대 압력이 더해질 가능성이 있다고 예상됐다.

반면 'AA'급 이상 우량물은 최근 일부 업종을 중심으로 민평금리 밑으로 가산금리를 결정하는 등 수요예측에서 흥행하고 있다.

이 때문에 우량 등급 회사채는 신용스프레드가 재차 확대 추세로 돌아서지 않을 것이라는 전망이 지배적이었다.

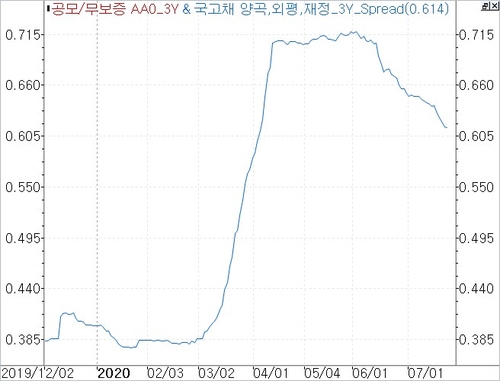

회사채('AA'급ㆍ3년만기) 신용스프레드는 연초 40bp에서 출발해 지난달 초 고점인 71.8bp까지 확대했다가 전일 기준 61.4bp로 7주 새 10bp가량 내렸다.

회사채('A'급ㆍ3년만기) 신용스프레드의 경우 연초 88.6bp에서 출발해 전일(122.1bp)까지 33bp 이상 벌어졌다.

전혜현 KB증권 연구원은 "'A급' 회사채는 정책지원을 받더라도 가산금리가 높게 결정되면서 스프레드가 확대할 수 있다"며 "'AA급'의 경우 일부 회사채는 개별민평보다 낮게 발행되는 등 발행 가산금리가 안정된 만큼 신용스프레드는 점진적으로 축소 흐름을 보일 것"이라고 전망했다.

김기명 한국투자증권 연구원은 "당국이 은행권에 건전성 관리를 요구하고 대출 기준이 까다로워진다면 회사채 발행이 늘면서 수급에 부정적일 수 있다"면서도 "시중의 유동성을 감안하면 충분히 소화될 수 있어 스프레드가 급격하게 확대 기조로 전환하지는 않을 것"이라고 내다봤다.

<회사채 신용스프레드 추이('AA'급ㆍ3년만기 기준)>

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 31분에 서비스된 기사입니다.

이민재 기자

mjlee@yna.co.kr