한국어

한국어 English

English다만 ELS 관련 규제가 상대적으로 완화적인 유동성 관리 차원에 그친다면 신용스프레드 확대는 다소 제한될 것이라는 관측도 나온다.

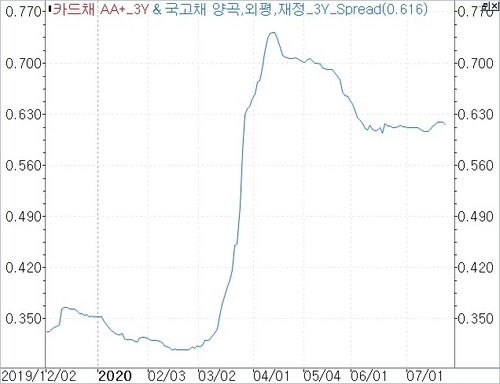

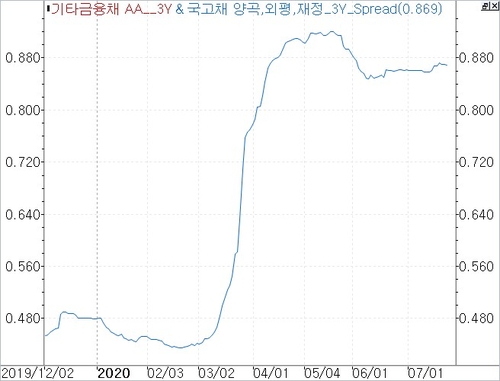

23일 연합인포맥스(화면번호 4762)에 따르면 3년 만기 카드채('AA+')와 캐피탈채('AA-') 신용스프레드는 전일 기준 각각 61.6bp로 나타났다.

신용스프레드는 연초 35bp대에서 출발해 신종 코로나바이러스 감염증(코로나19) 확산이 본격화한 3월부터 급격하게 확대했다.

지난 4월 고점인 74bp대까지 벌어진 신용스프레드는 일주일 새 3bp가량 줄어든 뒤 횡보하고 있다.

채권시장에서는 향후 여전채 신용스프레드가 수급 측면에서 확대 압력을 받을 것으로 내다봤다.

연합인포맥스(화면번호 4204)에 따르면 여전채는 올 상반기 1년 전보다 11%가량 증가한 28조2천709억원어치 발행됐다.

특히 지난 5~6월에만 카드채 강세 분위기 등에 힘입어 여전채가 11조원 가까이 발행됐다.

카드사들이 환경·사회·지배구조(ESG) 채권을 중심으로 카드채 발행을 늘린 영향도 컸다.

이에 더해 카드사들의 레버리지 규제 완화도 공급 부담을 추가할 것으로 관측된다.

레버리지 배율이 6배에서 8배로 늘어나면서 공격적인 영업에 나선 카드사들이 카드채 발행을 통해 자산을 확대할 가능성이 제기된다.

앞서 당국은 여전채 시장 안정화 차원에서 채권시장안정펀드와 프라이머리 채권담보부증권(P-CBO) 등을 가동했지만 조건이 까다로워 여전채 매입에 다소 소극적이어서 수요가 일정 부분 제한됐다는 평가도 나왔다.

아울러 여전채의 신용스프레드 방향은 증권사의 ELS 발행한도 규제가 어떤 방향으로 결정될지가 관건으로 꼽힌다.

증권사가 ELS 발행자금 일부로 여전채를 매매하기 때문에 ELS 발행한도 규제는 여전채 수요 위축으로 이어질 수 있다.

다만 규제가 예상보다 완화적이라면 스프레드 확대는 다소 제한되거나 소폭 축소할 수 있다는 전망도 나왔다.

윤원태 SK증권 연구원은 "현재까지 가이드라인은 총량 규제보다 달러 보유자산 확대 등 유동성 규제로 가닥이 잡히는 것 같다"며 "아직 확정된 건 아니지만 ELS 규모 축소는 여전히 부담으로 작용할 수 있어 모니터링해야 한다"고 설명했다.

김민정 한화투자증권 연구원은 "ELS 발행이 줄어든다면 여전채 수요도 감소가 불가피하다"며 "수요가 감소한다는 측면에서는 약세 요인"이라고 말했다.

그러면서 "저금리하에서 여전채가 크레디트물 가운데 금리가 높아 캐리투자 매력이 크다는 점과 ELS 규제에 따른 수요 감소 전망 등이 상충하는 상황"이라고 진단했다.

<카드채 신용스프레드 추이('AA+'급ㆍ3년만기 기준)>

<캐피탈채 신용스프레드 추이('AA-'급ㆍ3년만기 기준)>

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 32분에 서비스된 기사입니다.

관련기사

이민재 기자

mjlee@yna.co.kr