한국어

한국어 English

English29일 금융권에 따르면 5대 금융지주의 핵심 계열사인 각 은행의 원화 대출금은 올해 상반기 총 1천205조원으로 집계됐다.

지난 1분기 말 기준 1천173조원이었던 것과 비교하면 한 분기 만에 32조원 증가한 셈이다.

농협은행의 대출자산 증가율이 3.9%로 최고다. 우리은행은 3% 정도다. 신한은행은 2.6%, 국민은행은 2.4%, 하나은행은 1.8% 등이다.

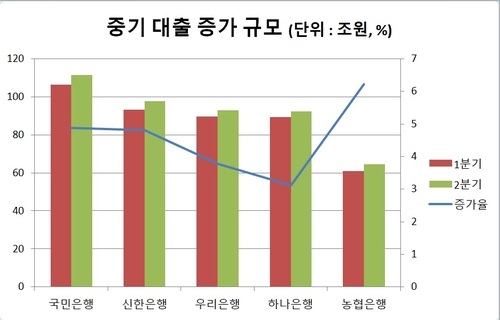

올해 상반기 은행들은 주로 기업 여신을 늘렸다. 대기업보다는 중소기업 위주였다. 정부의 코로나19 금융지원 대출이 주로 중소기업과 소상공인에 몰려있었던 것이 주요한 이유다.

중소기업 여신 규모 자체가 가장 크게 늘어난 은행은 국민은행이었다. 국민은행은 해당 여신이 106조4천억원에서 111조6천억원으로 늘어 한 분기에 5조2천억원가량 증가했다. 신한은행이 4조5천억원 늘었고 농협은행이 3조8천억원, 우리은행이 3조4천억원, 하나은행이 2조8천억원 정도였다.

은행들이 코로나19 지원 차원에서 중소기업 대출을 늘렸으나 연체율에는 눈에 띄는 변동이 아직까지 없었다.

시중은행의 연체율은 국민은행과 하나은행이 0.21%로 가장 안정적으로 관리되고 있었고 나머지 주요 은행들도 0.3% 수준으로 집계됐다.

하지만 중소기업 여신을 중심으로 연체율이 꿈틀거리는 은행도 있었다.

신한은행의 경우 중소기업 여신연체율 총계는 2분기 기준 0.39%로 전 분기 대비 0.02%포인트 하락했다. 그러나 소호대출 중 도매 및 소매업 여신과 숙박 및 음식점업 여신의 경우 연체율이 전 분기 대비 각각 0.02%포인트, 0.09%포인트 상승했다.

하나은행도 여신 전체의 연체율은 전 분기와 다르지 않았으나, 기업여신 연체율 추이는 2분기 기준 0.28%로 전 분기 대비 0.03%포인트 정도 올랐다.

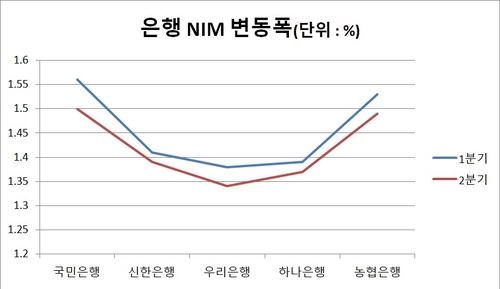

이렇듯 올해 들어 금융권 전반적으로 대출이 급성장하고 있으나 이익 규모는 이에 발맞추지 못할 전망이다. 순이자마진(NIM)이 계속 떨어지고 있어서다.

5대 지주의 NIM은 대부분 전 분기 대비 악화했다. 은행 NIM도 모두 하락했다.

이는 한국은행이 꾸준히 저금리 기조를 유지하면서 나타난 결과로 풀이된다.

지난 5월 한국은행은 기준금리를 또 한차례 낮춰 올해 들어 무려 75bp 인하했다. 이러다 보니 시중은행에게 올해 상반기는 이러한 금리 인하의 영향을 그대로 받는 시기가 됐다.

5대 지주 가운데서는 KB지주의 NIM 하락폭이 제일 컸다. 2분기 KB지주 NIM은 1.74%로 전 분기 1.84%에 비해 10bp 하락했다. 그다음으로는 신한지주와 우리금융이 5bp, 농협금융이 3bp 악화됐다. 하나금융은 변동이 없었다.

은행 중에서도 국민은행의 NIM이 6bp 떨어지면서 가장 하락폭이 컸다. 우리은행과 농협은행이 4bp, 하나은행과 신한은행이 2bp 떨어졌다.

금융지주들은 대부분 올해 3분기에 NIM이 저점을 찍을 것으로 예상했다.

KB금융과 하나금융은 2분기 실적 발표 이후 컨퍼런스 콜에서 은행의 NIM이 하반기 중 저점을 다진 후 내년부터 다시 점진적으로 개선될 것이라고 내다봤다.

한 증권사 애널리스트는 "기준금리가 NIM에 가장 크게 영향을 미치는 시점은 6개월 정도로 본다"며 "마지막으로 기준금리 인하가 된 시점이 지난 5월이다 보니 올해 말 정도가 저점이 나올 수 있다"고 말했다.

그는 "기준금리가 현재 수준에서 더 이상 인하될 가능성은 크지 않기 때문에 은행의 NIM의 경우 내년부터는 점진적으로 개선될 것"이라고 언급했다.

jhson1@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 50분에 서비스된 기사입니다.

관련기사

손지현 기자

jhson1@yna.co.kr