한국어

한국어 English

English황순주 한국개발연구원(KDI) 연구위원은 5일 발간한 KDI정책포럼의 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서에서 "정책금리를 결정할 때 은행의 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없다"고 했다.

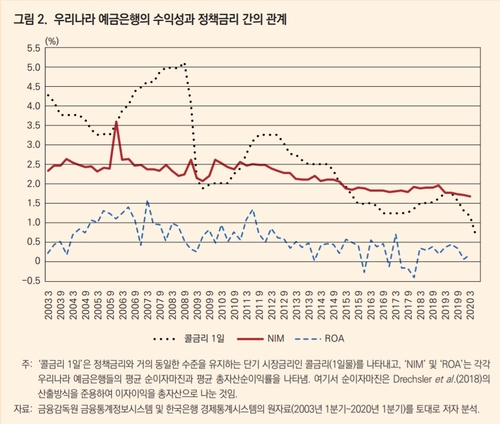

황 연구위원은 정책금리를 인하하면 은행의 수익성이 떨어질 수 있다는 우려가 있는 만큼 이를 실증적으로 검증하기 위해 사실상 정책금리와 동일하게 움직이는 콜금리가 1%포인트 상승할 때 예금금리, 대출금리, 순이자마진의 변화를 추정했다.

분석 결과 콜금리가 1%포인트 상승(하락)할 경우 예금금리는 절반 수준인 0.53%포인트 인상(인하)되는 데 그쳐 은행들이 예금금리를 책정할 때 상당한 시장지배력을 행사하는 것으로 나타났다.

또 콜금리에 대한 예금금리 민감도가 낮은 은행일수록 장기대출 비중이 높아 대출금리 민감도도 낮은 것으로 나타났다.

결국 콜금리가 상승(하락)할 때 은행들은 예금금리와 대출금리를 거의 1대1 비율로 인상(인하)하고 있어 수익성에는 유의미한 변화가 없었다는 분석이다.

황 연구위원은 "정책금리 인하에 따른 은행의 순이자마진 감소 폭은 미미했고 통계적으로도 의미가 없는 수준이었다"며 "순이자마진이 감소하더라도 저금리는 대출 증가로 이어지므로 순이자마진에 대출액을 곱한 이자이익은 감소하지 않을 수도 있다"고 설명했다.

다만, 이번 연구는 정책금리가 0% 이상인 상황을 전제로 분석했기 때문에 네거티브 금리 상황에 대해서는 분석 결과를 직접적으로 적용하기 어렵다고 부연했다.

황 연구위원은 경쟁 촉진을 위해 금융당국이 은행업 인가 단위를 세분화해야 한다는 의견에 대해서도 부정적인 입장을 피력했다.

그는 "예금과 대출 업무를 전면적으로 분리할 경우 실물경제에 대한 자금 공급이 크게 위축될 것으로 예상된다"며 "대출은행이 자기자본만으로 조달할 수 있는 자금은 한계가 있어 실물경제에 충분한 대출을 제공하기 어렵다"고 했다.

wchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

최욱 기자

wchoi@yna.co.kr