한국어

한국어 English

English'미국을 다시 위대하게'라는 구호로 2016년 당선된 도널드 트럼프 대통령의 재선이 올해 불확실해진 점도 이런 경향을 강화한다. 반면 미국과 갈등 중인 중국의 위안화는 최근 달러에 대해 1년 내 최고치를 보였다. 이는 보편적인 약달러 덕분이지만 이게 전부는 아니라는 전문가 분석도 있다. 상대적으로 중국의 통화·재정정책 여력이 있는 데다 경제성장 기대도 미국보다 높기 때문이다. 올해 2%대 성장이 예상되는 중국의 10년 만기 국채 금리는 연 3%대다. 같은 만기 채권 금리가 미국은 0.7%, 한국은 1.5%에 그친다. 금리만 놓고 본다면 어느 국채를 사고 싶겠는가.

[그래프 설명 : 2016년부터 미국(하늘색), 한국(남색), 중국(노랑과 연두색) 정책금리 추이]

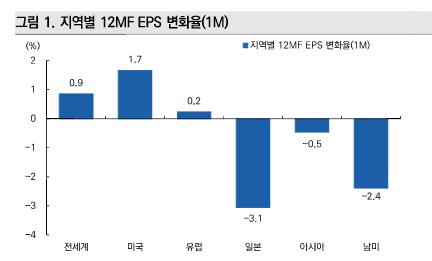

그럼 이제 미국과 달러가 그야말로 별 볼 일 없다는 것일까. 뉴욕 증시를 보면 그렇다고 말할 엄두가 안 난다. 기술주가 중심인 나스닥은 신종 코로나바이러스 감염증(코로나19) 확산에도 올해만 41번째 신고가를 기록했다. 이는 페이스북, 구글, 넷플릭스, 마이크로소프트, 아마존, 테슬라 등 대표 기업의 이익 전망치가 계속 상향 조정되는 결과다. 9월 첫째 주 전 세계 12개월 선행 주당순이익(EPS)은 0.9% 상향 조정됐는데, 미국이 플러스(+)1.7%로 오른 영향이 컸다. 나머지 지역은 유럽이 +0.2%, 일본이 -3.1%, 아시아가 -0.5%, 남미가 -2.4%로 추산됐다.

[그래프 출처 : 미래에셋대우]

최근 미국 증시와 기업의 위상을 보여주는 상징적인 일이 있었다. 애플의 시가총액이 2조 달러를 넘어섰다. 원화로 계산하면 2천360조원이다. 8월 말 국내 증시의 코스피와 코스닥시장을 합친 시가총액이 1천903조원이다. 미국에는 애플 외에도 4차 산업혁명과 미래 성장산업에서 경쟁력 있는 기업이 많다. 또 구경제를 대표하는 스타벅스, 코카콜라, 나이키 등 미국 소비재 기업의 경쟁력은 어떤가.

그 나라의 통화 가치가 결국 기업과 개인의 국제 경쟁력이 하나하나 융합된 결과라고 본다면 현재 시점에서 누가 미국의 패권이 급격히 쇠락하고 달러가 계속 급락할 것이라고 자신할 수 있을까. 이를 보면 우리도 우리 기업의 국제 경쟁력 확보야말로 미래 원화 가치의 안정성을 뒷받침할 필수요소라고 볼 수 있다. 미증유의 코로나19 사태 이후 부의 양극화가 개인뿐만 아니라 기업, 국가 간에도 벌어질 가능성이 커지고 있다. 변곡점이 오고 있다. (자본시장.자산운용부장 이종혁)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 51분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr