한국어

한국어 English

English최근 국고채 금리 상승과 산적한 수급 부담 등 영향으로 연말효과가 예년보다 앞당겨질 수 있다는 전망이 나온다.

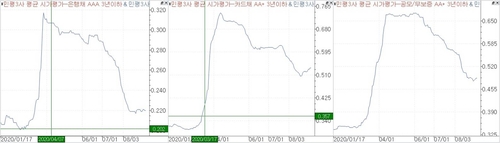

8일 연합인포맥스(화면번호 4787)에 따르면 은행채('AAA'ㆍ3Y)와 국고채 간 신용스프레드는 전일 기준 22bp로 집계됐다.

지난 3월 말 31.7bp로 연고점을 기록하고 우하향하며 이달 11일 22bp까지 내린 뒤 횡보하고 있다.

카드채('AA+')와 캐피탈채('AA-') 신용스프레드도 지난 11일부터 22bp 수준에서 1bp 안팎의 변동성을 보였다.

회사채 'AAA'급 신용스프레드는 지난달 14일부터 29bp대에 머물렀고 전일엔 29.5bp에 그쳤다.

'AA급'은 이달 초부터 신용스프레드 축소세가 다소 제한되며 지난 일주일간 0.9bp 상승한 48.7bp로 집계됐다.

일반적으로 크레디트 신용스프레드는 매 3분기 말부터 단기자금시장이 타이트해지면서 점차 확대 압력을 받았다고 분석된다.

그러나 올해 약세 재료들이 대거 몰리며 투자심리가 취약해졌고 스프레드 확대 반전 시점이 다소 앞당겨질 수 있다고 채권시장 전문가들은 전망했다.

이들은 최근 국고채 금리가 급등하면서 크레디트 시장에서 불안감을 키웠고 투자심리를 위축시킬 수 있다고 진단했다.

국고채 10년물 금리는 지난 7월 말(1.283%)부터 전일(1.571%)까지 28bp 이상 상승했고, 같은 기간 3년물은 17bp 넘게 올랐다.

기업공개(IPO) 시장에서 공모주 청약 등으로 유동성 쏠림 현상이 심해지면서 수급 부담이 작용한다는 지적도 나왔다.

신용평가사가 지난 상반기 정기평가에서 '부정적' 등급전망을 달아놓은 기업들은 실적 악화에 따른 신용도 하락 리스크 때문에 회사채 투자심리가 나빠질 수 있다는 우려도 있었다.

앞서 두 차례 단행된 기준금리 인하로 상반기 짭짤한 이익을 거둔 투자자들의 경우 위험을 감수하지 않고 연말까지 보수적으로 자금을 운용할 것이라고 전망된다.

이달 말 돌아오는 추석 연휴와 분기 말 환매 수요 등 계절적 이슈도 크레디트 스프레드를 확대할 요인으로 꼽힌다.

김은기 삼성증권 연구원은 "크레디트 스프레드 확대 전환점은 9월 하순으로 전망되지만 최근 국고채 금리 상승세가 이러한 전환점을 앞당길 수도 있다"고 전망했다.

김상만 하나금융투자 연구원은 "일반적으로 3분기 말에서 4분기가 되면 추세 반전이 일어나곤 했는데 올해는 시기적으로 조금 이른 편"이라며 "스프레드는 어느 정도 횡보를 유지하다가 4분기 들어 확대로 돌아설 수 있다"고 내다봤다.

윤원태 SK증권 연구원은 "크레디트 채권의 계절적 약세가 더 빠르고 강하게 나타날 것"이라며 "최근과 같이 변동성이 큰 시기에 연휴가 겹치면 운용 북을 정리하고 가는 경우가 많아 9월 중 매도 물량이 증가할 수 있다"고 분석했다.

<은행채('AAA')ㆍ카드채('AA+')ㆍ회사채('AA+') 3년물 신용스프레드 추이>

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 04분에 서비스된 기사입니다.

이민재 기자

mjlee@yna.co.kr