한국어

한국어 English

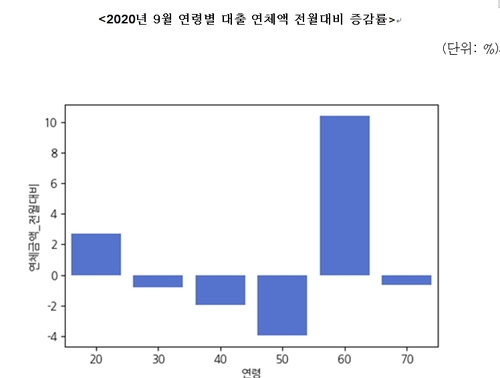

English19일 나라살림연구소가 KCB(코리아크레딧뷰로)의 20대 이상 신용대출 현황을 분석한 결과, 60대의 대출 연체액은 1인당 364만원으로 전월보다 10.41% 증가했다.

60대는 모든 연령대에서 1인당 연체액 규모가 가장 크다.

20대의 연체액도 전월보다 2.68% 확대했다. 이들은 지난달에 1인당 대출액이 5.36% 증가해 가장 빠른 증가세를 보이기도 했다.

이왕재 나라살림연구소 부소장은 "코로나19(신종 코로나바이러스 감염증) 초기에는 생계비 목적의 대출이 많다고 봤지만, 지금은 '빚투' 등과 맞물린 것으로 보인다"고 분석했다.

다른 연령대에서는 연체액이 줄어드는 현상이 확인된다. 50대는 대출 연체액이 3.96% 줄었고 40대와 30대는 각각 1.97%, 0.82% 감소했다.

올해 국내 경제는 역성장이 전망되고 코로나19는 장기화하고 있다. 취업자 수는 7개월 연속 감소세에 실업률은 외환위기 이후 가장 악화한 상태다. 은퇴 이후 자영업에 뛰어든 노년층은 코로나19의 직격탄을 맞았고 세금 부담 등이 겹쳐 여유자금이 고갈되는 상태다. 주식투자 등에 처음 뛰어든 20대는 예기치 못한 실패에 대출 상환이 어려워지는 실정이다.

이렇다 보니 은행들은 우량대출을 늘리는 방식으로 리스크 관리에 나서야 하지만, 금융당국의 규제로 이마저도 쉽지 않게 됐다. 하반기 치솟은 신용대출에 금융당국이 30~40대 위주의 고소득 직장인을 우선 관리대상으로 지정해서다.

물론 리스크 관리가 우선되면 청년·노년층과 저신용자까지 대출심사가 연쇄적으로 까다로워진다. 은행들이 금리 상승과 한도 축소 등을 통해 대응하면 전체적인 신용대출도 위축될 것으로 예상된다. 은행 입장에서는 이자 이익을 포기해야 하는데, 신용대출 규모가 줄어도 괜찮다는 목소리도 나온다.

은행 관계자는 "연말로 갈수록 통상적으로 자금 수요가 많고 계획 대비 실적을 채워야 한다면 대출을 늘리는데 적극적일 수 있지만, 지금은 반대"라며 "시장금리가 떨어져도 가산금리를 더 붙이거나 비대면은 한도가 제약되는 곳이 많다"고 말했다.

그러면서 "전체적인 현재 연체율은 위험하지 않지만, 코로나19 이후 가계·기업 모두 비우량 대출이 늘어나는 것은 어쩔 수 없다"며 "최근 대폭 증가한 대출을 다시 되돌리는 과정도 필요하다"고 전했다.

금융당국에 따르면 올해 들어 지난달까지 국내 은행권 신용대출은 총 21조3천억원 증가했다. 지난 3분기에만 11조5천억원이 확대해 가파른 증가세를 보였다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 00분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr