한국어

한국어 English

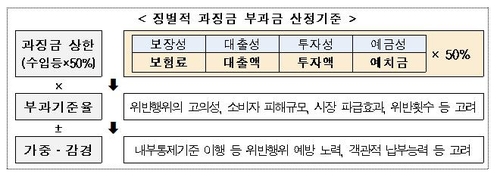

English29일 금융위가 발표한 금융소비자보호법 시행령에 따르면 금융위는 금융사가 6대 판매원칙을 위반하면 '계약 목적이 되는 거래금액'의 최대 50%를 과징금으로 부과할 수 있도록 규정했다.

투자성상품의 경우 투자액, 대출성 상품의 경우 대출금이 기준이다. 거래된 규모가 클수록 제재강도가 높아지게 된다.

은행권에서는 해당 기준을 거래금액이 아니라 불완전판매로 벌어들인 '수익'으로 규정해야 한다는 입장이다. 펀드 등 금융상품 판매시 얻는 수수료가 대략 1% 수준에 불과한데 그보다 더 큰 과징금을 내야 하는 상황이기 때문이다.

일례로 약 100억원 규모의 펀드를 판매하면 실제 수수료 수익은 1억원이지만, 불완전판매시 최대 50억원의 과징금을 부과받게 되는 셈이란 설명이다.

은행권 관계자는 "은행이 판매하는 투자상품이나 대출 판매부터 위축될 것"이라며 "소비자 선택권이 좁아지게 되는 역효과가 날 수 있다"고 주장했다.

이에 반해 금융당국은 금융소비자보호법 취지가 소비자 보호를 강화하고 6대 판매원칙을 위반하면 무겁게 제재하는 것이라는 점에서, 과징금 기준에 문제가 없다고 보고 있다. 금융권이 과징금 기준을 따지기 전에 법에서 규정된 판매원칙을 준수함으로써 완전 판매를 하는 것이 우선이란 입장이다.

앞서 든 사례에 은행권의 의견대로 수익 기준을 적용해보면 수수료수익 1억원에 대해 최대 50%인 5천만원의 과징금이 부과된다. 100억원 규모 펀드를 불완전판매한 것과 비교하면 작은 규모의 과징금이다. 특히 나머지 5천만원의 경우 불완전판매를 했음에도 은행의 수익으로 돌아가게 되는 셈이다.

한 금융당국 관계자는 "징벌적 과징금은 강력하게 불완전판매를 통제하고 완전 판매를 하라는 의미에서 상징적으로 도입된 제도"라며 "과징금 기준에 어느 것을 두는 것이 법 취지에 맞는지를 생각해 결정한 것"이라고 말했다.

금융당국은 징벌적 과징금이 탄력적으로 운영될 수 있도록 일종의 '브레이크' 장치도 마련할 계획이다. 위반행위의 고의성이나 소비자 피해 규모, 시장 파급효과, 위반 횟수 등을 고려하는 '부과기준율'을 정해 기준에 따라 사안을 살피겠다는 것이다. 실제 제재할 때도 내부통제기준 이행 등 위반행위 노력이나 과실 유무 등에 따라 가중·감경 사유 등을 운영할 방침이다.

금융당국은 오는 12월 6일까지 해당 시행령을 입법예고하고 의견서를 받는다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 55분에 서비스된 기사입니다.

김예원 기자

ywkim2@yna.co.kr