한국어

한국어 English

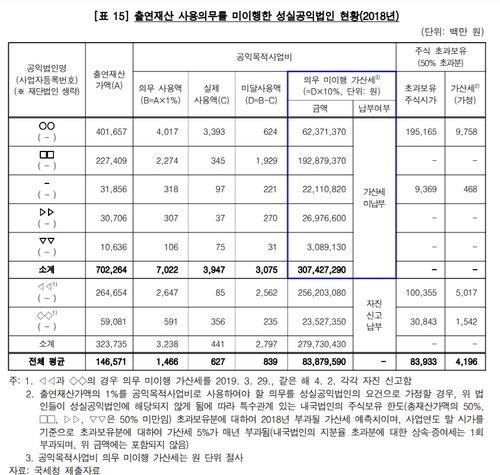

English감사원이 10일 공개한 '공익법인 관리 및 과세 실태' 감사 결과에 따르면 2017년 말 기준 내국법인 주식 등의 지분율이 5%를 초과한 성실공익법인 중에서 7개 법인은 2018년 의무 공익목적사업비에 미달했다.

이들은 공익목적사업비로 평균 6억2천700만원을 지출해 평균 출연재산가액(1천465억7천100만원) 대비 0.4%에 불과했다.

성실공익법인은 지분율 5%를 넘겼을 때 출연재산가액의 1%(지분율 10% 초과시 3%)를 공익목적사업비로 의무지출해야 한다. 이를 이행하지 않으면 미달한 금액의 10%를 가산세로 부과한다.

공익법인은 '상속세 및 증여세법(상증법)'에 따라 피상속인이 출연한 가액을 상속세 과세 대상에 포함하지 않는다. 증여세도 면제 혜택이 있다. 성실공익법인은 그 범위가 더 넓다. 대신, 공익사업 의무도 가중된다.

일부 공익법인은 혜택만 보고 의무를 다하지 않는 것으로 감사에서 나왔다. 현재보다 공익법인이 활발하게 활동하려면 제도개선이 필요하다고 감사원을 밝혔다.

이에 따라 감사원은 기획재정부 장관에게 "성실공익법인이 주식보유 제한 완화를 통한 세제혜택에 상응하는 공익활동을 수행하도록 출연재산가액 대비 일정 비율을 직접 공익목적 사업에 지출하도록 성실공익법인의 요건으로 정해야 한다"며 "성실공익법인의 공익활동을 촉진하도록 개선하는 방안을 마련하라"고 통보했다.

공익법인 재산을 특수관계인이 부당하게 사용하는 관행도 적발됐다. 부동산 임대료를 적게 내는 경우가 대표적이다. 역시 상속·증여세를 피하는 방식이다.

감사원은 기획재정부 장관에게 공익법인의 특수성 및 부동산 임대거래의 실질을 고려해 공익법인과 출연자 및 그 특수관계인 간의 부동산 임대거래에 적용하는 정당한 대가 기준을 합리적으로 개선하는 방안을 마련하라고 전했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 14시 00분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr