한국어

한국어 English

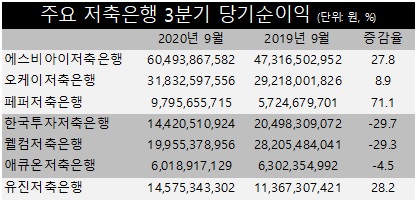

English1일 각사의 경영공시에 따르면 자산 기준 업계 4위까지 치고 올라온 페퍼저축은행은 올해 3분기 98억원의 당기순이익을 기록했다. 지난해 동기 대비 증가폭이 71.1%로 저축은행 중에서 가장 컸다.

업계 1위인 SBI저축은행은 올해 3분기에 당기순이익 605억원을 거뒀다. 지난해 같은 기간 473억원보다 27.8% 늘어난 수치다.

그 뒤를 이어 OK저축은행은 3분기에 지난해 같은 기간보다 8.9% 늘어난 318억원을 기록했다. 유진저축은행도 3분기 당기순이익이 145억원으로 지난해 같은 기간보다 28.2% 증가했다.

주력 수익원인 이자수익이 순익 증가세를 견인했다. 고소득자를 중심으로 하는 금융당국과 은행권의 신용대출 옥죄기가 시작되면서 '영끌'과 '빚투' 수요가 저축은행까지 번진 덕이다.

SBI저축은행은 올해 3분기 대출채권 규모가 9조883억원으로 지난해 같은 기간보다 23.3% 증가하면서, 이자수익도 2천539억원으로 지난해 동기보다 24.1% 늘었다.

페퍼저축은행도 같은 기간 대출채권이 24% 늘면서 이자수익도 15.4% 증가한 832억원으로 나타났다. OK저축은행은 대출채권이 지난해 동기보다 7% 증가하면서 이자이익은 7.9% 증가한 2천435억원을 기록했다.

유진저축은행은 유일하게 이자이익이 지난해 동기보다 0.3% 줄어든 694억원으로 집계됐다. 그러나 대손상각비가 지난해 같은 기간보다 31.3% 줄어드는 등 비용축소로 순익이 늘었다.

반면 한국투자·웰컴·애큐온저축은행 등은 이자수익은 늘었으나 여신 건전성이 낮을수록 적립률이 높아지는 대손상각비가 증가하면서 실적이 내리막길을 걸었다.

자산 규모가 업계 3위인 한국투자저축은행의 3분기 당기순이익은 작년 동기와 비교해 29.7% 줄어든 144억원으로 집계됐다. 웰컴저축은행과 애큐온 저축은행도 각각 199억원과 60억원으로 1년 전보다 각각 29.3%, 4.5% 줄었다.

한국투자저축은행은 대손상각비가 지난해 같은 기간 -71억원이었는데 올해 50억원으로 늘어난 탓이 컸다. 올해 3분기 대출 규모가 14% 증가했는데 부실채권으로 분류되는 고정이하여신 규모는 812억원으로 지난해 같은 기간보다 17.6% 늘어난 영향을 받았다.

웰컴저축은행은 올해 3분기 대손상각비가 247억원으로 지난해 같은 기간보다 두 배 넘게 증가했다. 대출 규모는 13.1% 증가했는데 그중에서 고정이하여신은 20.5% 증가한 탓이다.

애큐온저축은행은 같은 기간 대손상각비가 87.9% 증가한 257억원을 기록했다. 대출 규모가 2조8천억원으로 1년 전보다 40% 넘게 성장한 영향이 컸다.

저축은행 관계자는 "일부 저축은행은 고위험·고수익 여신을 취급해 높은 이자수익을 거뒀으나 그만큼 대손상각비용도 늘면서 당기순익이 줄었다"고 설명했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 20분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr