한국어

한국어 English

English이미 시장금리 레벨이 한 차례의 금리 인상을 반영하면서 추가 인상 여부와 시점을 두고 셈법이 달라지는 모양새다.

14일 채권시장에 따르면 전일 국고채 3년물 금리는 0.3bp 오른 0.979%를 기록했다. 현 기준금리(0.5%)와 비교하면 47.9bp 높은 수준이다.

10년물 금리는 1.719%로, 3년과 10년물 금리차(74.0bp)를 고려하면 기준금리와의 스프레드는 121.9bp 수준에 이른다.

시장금리와 기준금리 사이 스프레드가 확대하면서, 한 차례 인상에 대한 가격을 시장은 반영했다는 해석이 가능한 상황이다.

◇ "1회 금리 인상은 선반영"…추가 인상 여부는 미지수

다수의 시장 참가자들은 한국은행의 기준금리 동결 이후에 다음 스텝으로 금리 인상에 무게를 둬야 할 것으로 예상하고 있다.

미국에서도 테이퍼링 관련 언급이 나오면서 통화정책 상 변화 가능성이 주목받아 금리 상승 압력을 가져왔다.

다만 국내는 단기적으로 한 차례 인상을 본다면 매수하기에 나쁘지 않은 수준에 금리가 도달했다는 의견이 나오기도 한다.

올해 경기가 반등해도 기저효과를 반영한 수준에 그칠 뿐이고, 본격적인 경기에 대한 회복세를 낙관하기 어렵다는 이유에서다.

또한 경제 개선 기대가 실제 경제 회복 속도를 앞지르고 있다는 지적도 있다.

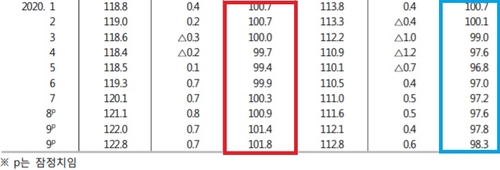

기획재정부가 내놓은 12월 최근 경제동향을 보면 선행종합지수 순환변동치는 작년 7월부터 기준선 100 이상을 상회하고 있다. 하지만 동행종합지수 순환변동치(잠정)는 여전히 98.3포인트로 기준선 이하를 맴돌고 있다.

A 채권 운용역은 "기준금리 인상은 한 번일지 아니면 두 번일지가 사실 핵심이다"며 "연속으로 두 번 올릴 수 있다는 시그널을 주지 않고, 한 번에 그친다면 그것은 이미 반영됐다"고 말했다.

B 채권 운용역은 "지난 과거를 보면 국내 성장률이 2% 후반을 달성하기가 어려웠다"며 "올해도 성장률 예상치(3.0%)를 낮출 수밖에 없게 된다면 기준금리 동결 기간은 길어질 것"이라고 말했다.

◇ 금리인상 신호만 줘도 경계감 크다…GDP갭·실업률 등 지표 주목해야

반면 금리 인상 횟수가 한 차례에 그치지 않을 것이라는 의견도 팽팽히 맞선다.

지난 2017년 하반기에도 금리 인상을 앞두고 시장금리는 추가 인상 가능성까지 빠르게 가격에 반영하는 모습을 보였다.

조용구 신영증권 연구원은 "일반적으로 시장은 인상 기대를 한 차례만 반영하지는 않을 것 같다"며 "지난 2017~2018년 기준금리가 1.25%에서 1.75%까지 인상될 때도 국고 3년물 금리는 2.1%에서 2.2%까지 튀어 올랐다"고 말했다.

조 연구원은 내년도 2분기와 4분기 등 두 차례의 기준금리 인상을 예상했다.

C 채권 운용역은 "국고 3년물이 한 번 이상 금리 인상을 반영하고 있지만, 금리 인상 논의가 나온다면 시장은 매수하기보다 곧바로 단기물로 수요가 대피할 것 같다"고 말했다.

다만 2017년 인상 당시에는 최저임금 인상 이슈 등 국내 고용이 부진해진 영향으로 추가 인상은 예상보다 늦은 2018년 11월에서야 이뤄졌다.

이에 내년에 대한 경기나 고용에 대한 회복 여부는 통화정책 정상화 과정에서 주요 변수로 예상됐다.

조용구 연구원은 "한은 목표를 두고 고용과 관련한 재료가 있으니 그런 부분이 달라지면 금리 인상에도 영향을 줄 수 있다"며 "올해 성장률이 3%를 기록해도 여전히 마이너스가 누적된 GDP갭이 플러스를 확신할 수 없다. GDP갭 전환 시점도 지켜봐야 한다"고 말했다.

D 채권 운용역은 "그간 한국은행의 기준금리 조정은 사후적이라서 선제적으로 한 차례만 인상하지 않겠지만 금리 인상 시점에는 의구심이 들 수 있다"고 말했다.

그는 "지금은 코로나로 인해 망가졌던 지표가 반등하는 국면이지만, 작년 실업률 등 아직 지표에 안 보이는 부분에 대한 위험을 생각하면 차후에 금리를 일찍 올릴 수 있을지 고민은 될 수 있다"고 덧붙였다.

통계청에 따르면 지난해 실업률은 4.0%로 0.2%포인트 올랐다. 이는 2001년 이후 최고치다.

E 채권 운용역은 "연준의 테이퍼링 언급에 따른 충격에도 예상보다 미 국채 입찰 수요가 탄탄해 금리가 튀는 걸 막아냈다"며 "국내도 지표로 확인하고 베팅을 해도 늦지 않을 것 같다"고 말했다.

<지난 2017년 이후 기준금리와 국고채 3년물 금리 추이>

<2020년 12월 경제동향, 선행종합지수 순환변동치(적색), 동행종합지수 순환변동치(청색)>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 12시 55분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr