한국어

한국어 English

English마켓워치는 다섯가지 이유를 들어 이번 레포 금리 하락은 걱정할 이유가 없다고 4일(현지시간) 보도했다.

금리 트레이더들에 따르면 미국 국채 오버나이트 레포 금리는 지난 3일 -0.05%에서 4일 0.05%를 나타냈다.

미국 중앙예탁결제기관(DTCC)의 GCF 레포 지수에 따르면 지난 2월 미국 국채의 레포금리 범위는 0.08%~0.10%였다. DTCC의 GCF 레포 지수는 가장 많이 거래된 미국 국채 GCF 레포 계약에 지급된 하루 평균 레포 금리를 추적한다.

작년 9월 레포 발작은 뉴욕 연은(Fed)이 2008년 이후 처음으로 시장에 개입해 수백억 달러의 자금을 쏟아붓게 했지만 이번에는 다르다고 마켓워치는 설명했다.

첫째, 이번 마이너스 레포 금리는 과잉현금과 부족한 단기 미국 국채가 빚어낸 것이다.

암허스트 피어폰트의 수석 이코노미스트인 스티븐 스탠리는 "대체로 레포 금리는 최근 몇주동안 안정적으로 거래됐다. 그리고 그 이유는 재무부가 한달 전쯤 현금 보유고(cash balance)를 줄이기 시작했다고 말했기 때문이다"고 마켓워치에 말했다.

그는 지난 2월 재닛 옐런 미 재무장관이 팬데믹 이후 재무부 연방준비제도 예치계정(TGA)에 쌓여 있는 1조달러의 현금보유고를 줄이겠다고 말한 것을 언급했다.

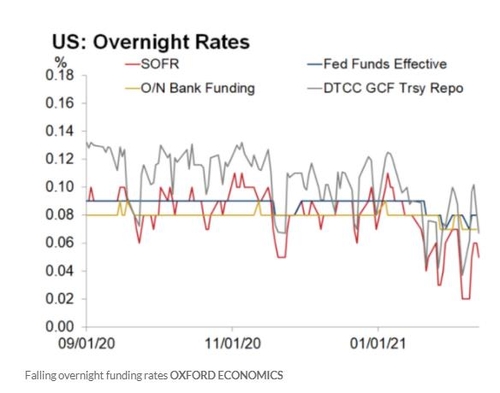

옥스퍼드 이코노믹스는 최근 오버나이트 레포 금리가 올해 들어 계속 하향했다며 차트를 인용해 요약하기도 했다.

둘째, 담보용으로 제공할 단기 채권 부족이다.

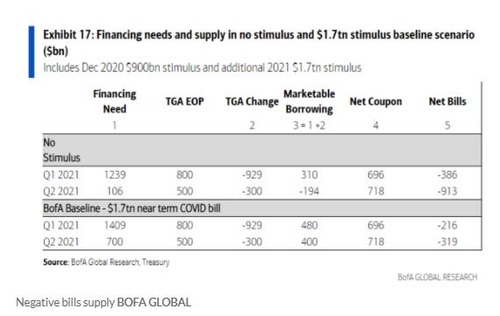

뱅크오브아메리카(BoA)의 글로벌차트는 만기 1년 미만 미국 국채(T-bill) 공급이 올해 1, 2분기동안 부족할 수 있다고 보여줬다.

또한 조 바이든 미국 대통령의 1조7천억 달러 부양책이 통과될 경우 올해 1분기 2천160억 달러의 미 단기국채 공급 부족이 발생할 수 있는 것으로 나타났다.

셋째, 마이너스 레포 금리는 현금 보유자들이 국채를 절실히 찾고 있다는 점을 보여준다.

아메리벳 증권의 미국 이자율 헤드인 그레고리 파라넬로는 "시장에 충분한 담보가 없다"면서 다음주 발행될 380억 달러의 10년 만기 국채가 증권 부족을 해소하는 데 도움이 될 것이라고 말했다.

넷째, 많은 이들이 지금은 국채 매도를 원하고 있다.

암허스트 피어폰트의 스탠리 수석 이코노미스트는 지난주 금리 급등 이후 이자율 매도가 장기 듀레이션 국채로 옮겨갔다고 말했다.

그는 미국 백신 접종이 속도를 내고 경제회복을 도우면서 투자자들이 국채를 매도해 물가와 자금조달 비용이 오르는 공포에 맞서기를 희망한다고 말했다.

다섯째, 연준은 레포금리 상승에 관심이 있다는 점이다.

지난주 미국의 장기국채 금리 상승이 주식시장을 망치면서 헤드라인을 차지했지만 BoA 글로벌 리서치의 애널리스트들은 단기 차입금리가 5월까지 마이너스 영역에 있을 수 있다면서 연준이 이자율을 0% 위를 유지하도록 행동을 취하게 만들 수 있다고 예상했다.

BoA글로벌 팀은 연준이 3월 정례회의 전 초과지급준비금리(IOER)를 0.05% 인상할 수 있다면서 이상적인 수준은 0.10%인 현재 IOER을 0.20%로 올리는 것이라고 말했다.

spnam@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 32분에 서비스된 기사입니다.

남승표 기자

spnam@yna.co.kr