한국어

한국어 English

English8일 연합인포맥스 컨센서스 종합 화면(화면번호 8031)에 따르면 이베스트·하나금융·키움·BNK투자·대신증권이 전망한 우리금융의 1분기 지배주주 순이익은 5천386억원으로 집계됐다.

전년 동기와 비교해 3.94% 증가한 수치로, 개별로는 1분기 지배순익이 6천억원을 넘어설 것이라는 전망도 나왔다. 우리금융의 1분기 실적에 대해 어닝 서프라이즈 전망이 나오는 셈이다.

전문가들은 우리금융이 이자이익 개선과 선제적 비용 인식을 디딤돌로 1분기 실적 호조를 보일 것으로 예상하고 있다.

최정욱 하나금융투자 연구원은 "우리금융의 1분기 대출성장률이 2.5%를 상회하고 순이자마진(NIM)이 5bp 상승하면서 순이자이익이 전년 동기대비 7.6%나 증가할 것"이라며 "지난해와 달리 1분기에는 사모펀드 관련 비용 발생이 거의 없는 데다 코로나19 추가 충당금 이슈도 없어 대손비용도 낮아질 전망"이라고 말했다.

실제로 우리금융의 경우 지난해 사모펀드 관련 비용 2천180억원과 코로나19 등 미래 전망 반영 충당금 3천230억원 등 총 5천억원 규모의 비용을 선제적으로 반영했다. 이 과정에서 우리금융은 NH금융지주에 4대 금융지주 자리를 내어주기도 했다.

지난해 인수 절차를 마무리 지은 우리금융캐피탈(구 아주캐피탈) 인수 효과 역시 1분기 어닝 서프라이즈 전망에 힘을 실어주고 있다.

김수현 신한금융투자 연구위원은 "작년 4분기 연결 자회사로 편입된 아주캐피탈로 인해 수수료 부문의 이익 기여도가 증가할 것으로 예상된다"며 "그간 약점으로 지적된 비이자부문의 이익 창출 능력이 한층 개선될 것으로 보인다"고 전망했다.

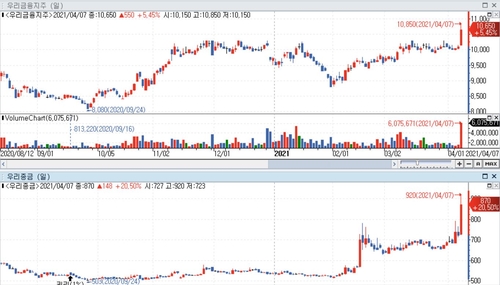

이러한 어닝 서프라이즈 기대감은 우리금융 주가에도 일부 반영되고 있는 것으로 보인다. 실제로 우리금융지주는 전일 1만850원에 거래를 마쳤다. 전일과 비교하면 하루 만에 5.45% 급등한 수치다.

거래량의 경우도 크게 증가했다. 지난 7일 기준 거래량은 607만5천671주로, 전일 152만8천992주에 비해 약 4배 넘게 늘었다.

여기에는 우리금융의 인수합병(M&A)과 관련한 이슈도 영향을 미친 것으로 보인다. 우리금융은 증권·보험 계열사 등과 관련해 M&A 여력이 있는 지주사다.

지난 7일에도 우리금융의 유안타증권 인수설이 다시 제기되면서 주가를 밀어 올렸다. 우리금융이 증권사를 인수해 우리종합금융과 합병할 수 있다는 시나리오다.

이에 전일 우리종금은 전장 대비 20.50% 오른 870원에 거래를 마쳤다.

한 은행권 관계자는 "우리금융 주식의 경우 그간 다른 지주사들과 달리 상승세가 저조한 모습을 보이는 등 상대적으로 저평가된 모습"이라며 "1분기 실적 전망과 더불어 증권사 인수 기대감 등에 힘입어 오른 것으로 본다"고 덧붙였다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 09분에 서비스된 기사입니다.

관련기사

김예원 기자

ywkim2@yna.co.kr