한국어

한국어 English

English

이처럼 국채의 고유동성자산 인정 기준은 처분 제한 여부가 아니라 현금 창출에 기여했는지 여부다. 금융감독원이 번역한 '바젤III 유동성 기준서'도 "중앙은행에 예치하거나 담보로 제공된 자산 가운데 유동성 창출을 위해 사용된 적이 없는 자산도 고유동성자산에 포함 가능하다"고 밝히고 있다.

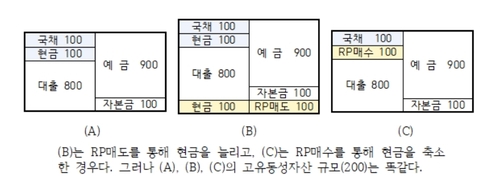

그럼에도 금감원은 담보로 제공된 국채를 몽땅 고유동성자산에서 배제하고 있다. 원리(이중계산 방지)가 아닌 조건(처분 가능)에 집착하는 것이다. 그 집착은 차액결제의 원리를 모르는 데서 나온다. 은행들은 차액결제업무를 수행하기 위해 한국은행에 국채(차액결제 이행용)를 미리 맡겨 놓는다. 그런데 차액결제 이행용 국채는 누가 누구에게 제공하는 것인지 특정하기 어렵다. 차액결제는 집단적으로 실시되는 공동작업이기 때문이다.

예를 들어 스마트폰으로 돈을 주고받는 경우 송금인(a), 수신인(b), 송금은행(A), 수신은행(B) 등 4자가 관련된다. 이때 수신은행(B)이 송금은행(A)에서 돈을 받기도 전(차액결제 전)에 수신인(b)에게 미리 돈을 지급함으로써 신용리스크가 생긴다. 그 리스크는 송금은행이 아닌 수신은행 때문에 생긴다. 따라서 수신은행이 송금은행에게 담보를 요구할 수 없다. 송금은행 입장에서 보면, 차액결제 이행용 국채는 특정 은행(B)에게 제공한 것이 아니다. (차액결제 참가자 전체에게 제공한 것이다). 또한 두 은행(A,B)의 고객(a,b)들끼리 똑같은 금액을 서로 상대방에게 송금했다면(예금 맞교환), 송금액은 두 배가 되지만 차액결제와 관련한 순 신용리스크는 서로 상쇄되어 '0'이 된다.

한마디로 말해서 차액결제와 관련한 신용리스크는 일반 여신의 신용리스크와 성격이 크게 다르다. 감독당국의 재량권과 해석의 폭이 굉장히 넓다는 말이다. 그래서 상당수 국가에서는 감독당국이 차액결제 이행용 담보자산의 고유동성자산 인정 여부와 비율을 중앙은행과 협의해서 조정한다. 유감스럽게도 금감원만 그런 협의절차를 두고 있지 않다.

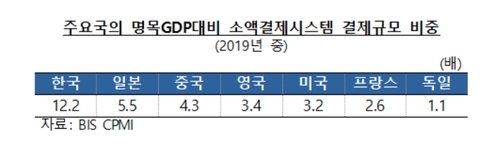

금감원이 고유동성자산 인정에 인색하다 보니 은행만 힘들다. 우리나라는 디지털금융이 발달해 명목 GDP 대비 소액결제시스템 결제비중이 세계에서 가장 높다. 스마트폰 등을 이용한 소액결제가 많아지면, 거기에 비례하여 한은에 맡겨야 하는 국채도 많아진다. 고유동성자산으로 인정받지 못하는 국채가 세계에서 제일 많다는 뜻이다. 그 규모가 현재 시장가치로 25조원이 넘는다. 만일 바젤III 지침서대로 그 국채를 고유동성자산으로 인정하면, 국내 은행들의 LCR은 당장 10% 포인트 가까이 대폭 개선된다. 이런 문제는 누가 해결해야 하나.

소설책의 글자와 악보의 음표는 잉크자국에 불과하다. 아무리 파봐야 거기에는 주제가 없고, 그 자체로는 감동을 줄 수 없다. 예술작품의 주제와 감동은 글자와 음표를 초월하여 그것을 해석해야 깨닫는다. 금감원이 그것을 알았으면 좋겠다. 잉크자국에 불과한 바젤III 유동성 기준서의 단순 번역을 넘어서 그 원리를 터득하기를 바란다. 그래야 남들에게 감동을 줄 수 있다. 아울러 한국은행과 국내 은행들의 의견을 보다 경청할 것을 기대한다. (차현진 한국은행 연구조정역)

※'노미스마(nomisma)'는 그리스어로 화폐와 명령(법)을 뜻합니다.

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 10분에 서비스된 기사입니다.