한국어

한국어 English

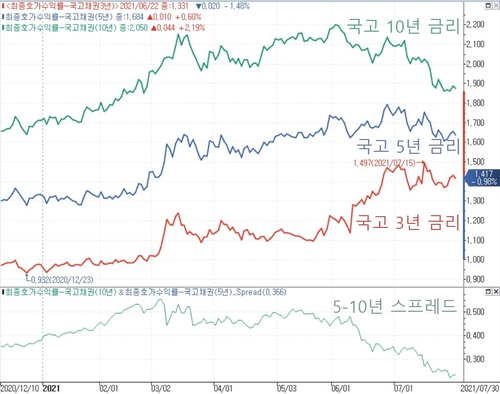

English최근 커브 플래트닝 장세에서 국고 10년물에 비해 5년물의 금리 낙폭이 작은 것으로 나타났는데, 1~2년 내에 코로나19가 마무리된다고 판단하면 5년 금리의 낙폭이 작은 것이 설명이 된다는 분석이다.

2일 채권시장에 따르면 지난 6월부터 나타난 플래트닝 장세에서 국고 5년 금리는 10년 금리에 비해 낙폭이 제한되는 모습을 보였다.

국고 3년의 지표물 교체로 중장기물과의 스프레드가 크게 줄어든 지난 6월 10일 이후 3년 대비 5년의 스프레드는 35.6bp에서 22.1bp로 13.5bp 줄었고, 3년 대비 10년의 스프레드는 80.3bp에서 45.7bp로 34.6bp 축소됐다.

3-10년 스프레드의 감소폭이 5-10년의 두 배가 넘었다. 이를 반영해 5년과 10년물의 스프레드도 44.7bp에서 23.6bp로 떨어졌다.

국고 10년 금리 하락에는 코로나19에 대한 우려와 함께 가까운 시일 내 현실화 가능성이 큰 한국은행의 기준금리 인상이 경기를 둔화시키는 효과를 가져올 것이라는 시각이 반영된 것으로 풀이된다.

그런데 코로나19가 1~2년 내에 해결된다고 가정하면 그 영향이 장기 금리에까지 미친다고 보기는 어렵다. 이에 따라 5년과 10년 금리 낙폭 차이는 시장이 코로나19에 따른 경기 하방 압력보다 기준금리 인상으로 인한 둔화 효과를 더 우려하고 있다는 의미로 해석할 수 있다.

경기에 대한 기대는 통화정책 상황과도 연결된다. 한국은행도 코로나19의 유행이 경제의 기조적 회복세를 바꾸지는 못할 것으로 내다보면서 지속적으로 기준금리 인상 신호를 보낸 바 있다.

이미선 하나금융투자 연구원은 "코로나가 경기에 미치는 영향이 기준금리 인상 결정에 장애가 되지 않는다고 보면 3년이나 5년 금리가 하락해야 할 이유는 많지 않다"며 "코로나를 1~2년짜리 이슈로 본 것이라면 코로나의 통화정책에 대한 영향도 그 기간 내에 나타나는 것"이라고 말했다.

시장참가자들도 중기 금리는 상대적 약세를 나타낼 것으로 예상하고 바벨 전략을 취하는 경우가 많은 것으로 전해졌다.

최근 시장에서 취하는 바벨 전략은 단기 중에서도 초단기 구간과 장기 구간을 함께 매수하는 방식이다.

증권사의 한 채권 운용역은 "금리 인상 시기 바벨 전략 우위에 따른 중단기 금리의 약세를 예상하고 장기와 초단기쪽 극단적 바벨을 취하는 포지션이 많았다"고 설명했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 19분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr