한국어

한국어 English

English25일 한국신용평가에 따르면 저축은행 79개사의 올해 상반기 총 가계대출잔액은 36조원으로 지난해 말보다 14%(4조4천억원) 증가했다.

저축은행의 가계대출 총량 목표치인 21.1%(6조6천억원)를 올해 상반기에만 70% 가까이 취급한 것이다.

총자산 3조원 이상인 대형저축은행 7개사와 은행계열저축은행 7개사 중에서 웰컴, 애큐온, 신한, KB, NH, BNK저축은행이 목표치인 21.1%를 이미 초과했다.

한신평은 가계대출 규제 여파로 가계대출 중심 저축은행의 자산 성장세가 둔화할 것이라고 예상했다.

금융당국은 은행권 가계대출 총량규제로 대출 수요가 저축은행으로 옮겨가는 풍선효과를 막기 위해 저축은행업권에 대한 규제도 함께 강화하고 있다.

내년부터는 차주 단위 DSR 규제비율을 60%에서 50%로, 저축은행 평균 DSR 기준을 90%에서 65%로 각각 강화할 예정이다.

SBI, 오케이, 웰컴, 페퍼, 유진저축은행 등 대형저축은행 5개사가 가계대출 비중이 50% 이상으로, 가계대출 중심 저축은행으로 꼽힌다. 은행계열저축은행 중에서도 신한, KB, 우리금융저축은행 등이 가계대출 위주의 포트폴리오를 가지고 있다.

내년 중금리대출 금리상한 인하(19.5%→16%)도 저축은행들의 수익성에 부정적인 영향을 미칠 전망이다. 특히 가계대출 위주의 대형 저축은행들이 상대적으로 수익성에 타격을 크게 받을 것으로 예상됐다.

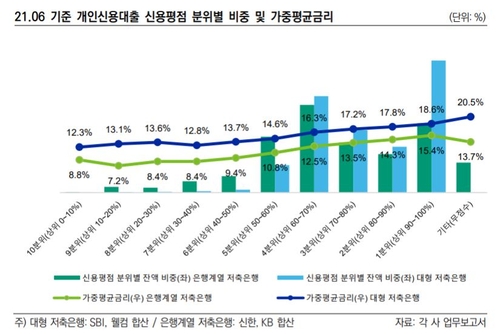

대형 저축은행 5개사는 개인신용대출 중 신용평점 4분위 이하의 가중평균금리가 모두 16%를 초과하고 있기 때문이다. 은행계 저축은행은 모든 신용평점 분위에서 가중평균금리가 16% 이하다.

기준금리 상승으로 인한 조달 비용 증가도 향후 저축은행의 수익성 저하를 야기할 요인으로 꼽힌다. 시장은 한국은행이 이번달 금융통화위원회가 기준금리를 1.0%로 25bp 인상하고, 내년에도 1~2차례 추가로 올릴 것으로 예측한다.

한국신용평가는 "저축은행권이 가계대출 총량규제에 대응하고자 기업대출, 특히 개인사업자대출을 늘릴 것"이라며 "개인사업자대출은 경기민감업종에 편중돼 부실위험이 크다는 점에서 대손비용 부담이 커질 수 있음에 유의해야 한다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 26분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr