한국어

한국어 English

English은행의 자본력과 호실적에 따라 손실 흡수능력은 충분하지만, 관련 리스크 관리에 주의해야 한다는 조언도 이어졌다.

이지언 한국금융연구원 선임연구위원은 28일 '국내은행 가계대출 리스크 예측' 보고서를 통해 "가계 대출 NPL(고정이하여신·부실채권) 비율은 작년 말 0.18%에서 올해 말 0.33%까지 급상승할 것으로 예측됐다"며 "이는 고정이하 가계 여신이 작년 말 1조7천억원에서 올해 말 3조원까지 늘어나는 것을 의미한다"고 분석했다.

국내 가계 대출 규모는 장기간 지속된 저금리 기조에 따라 빠른 속도로 증가해왔다.

이 연구위원은 "국내 가계부채의 국내총생산(GDP) 대비 비율은 100%를 상회하는데 80% 이하인 미국 및 일본 등과 비교해 과도한 수준"이라며 "총부채원리금상환비율(DSR) 또한 14%에 다하면서 주요국 5~8%와 비교해 차주 상환능력에서도 문제가 있다"고 지적했다.

이런 빠른 가계 부채 증가세는 금융 불안의 원인으로 지목받았고, 금융당국에서도 지난 2021년 가계부채 관리 방안을 마련하기도 했다.

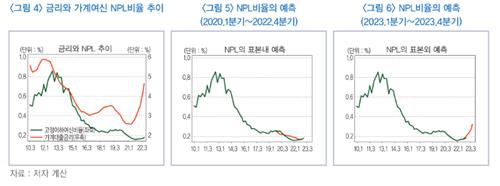

이 연구위원은 NPL 비율은 총부채상환비율(DTI), 실업률, 통화량, 주택가격, 물가, 금리 등 거시 변수에 영향받는다고 설명했다.

그중 금리와 NPL 비율이 매우 밀접한 관계를 보이는데, 금리가 상승 혹은 하락하고 약 3분기 이후 NPL 비율도 이에 맞춰 등락했다.

이 연구위원은 "작년 말 은행 자본이 279조원이고 당기순익이 18조원을 넘는 것을 고려하면 은행업의 손실 흡수능력은 충분하다"고 진단했다.

다만 그는 "급락하던 NPL 비율이 급등으로 전환하기 때문에 어느 정도 수준까지 진행될 것인지가 문제"라며 "은행은 거시변수에 대해 모니터링하고 가계대출 리스크 관리에 최선을 다해야 한다"고 말했다.

sylee3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

관련기사

이수용 기자

sylee3@yna.co.kr