한국어

한국어 English

English

(서울=연합인포맥스) 김경림 기자·황두환 연구원 = 미국의 대표적인 가치평가 투자자 어스워스 다모다란 뉴욕대 교수가 최근 엔비디아(NAS:NVDA) 보유 주식의 절반을 팔았다고 공표했다.

워런 버핏의 뒤를 잇는다는 평가를 받는 다모다란 교수가 엔비디아를 매도한 이유는 단 하나다. '싸지 않다.'

엔비디아의 현재 주가는 적정 수준일까. 반도체 위기가 대두된 2023년. 인공지능(AI)이 투자 테마로 급부상하면서 미국의 팹리스 엔비디아 주가는 되려 연초 이후 3배 가까이 급등했다.

9일 연합인포맥스(화면번호 7219)에 따르면 엔비디아의 주가는 연초 이후 166.68% 급등했다. 전일 기준 주가는 385.1 달러로 이미 지난달 중순 시장 컨센서스인 300달러를 돌파했다.

고공행진 하는 엔비디아 주가는 이미 서학개미의 화두가 된 지 오래다. 국내 투자자뿐만 아니라 전 세계적으로 분위기는 비슷하다.

다모다란 교수를 비롯해 '돈 나무 언니'로 알려진 캐시 우드 아크인베스트먼트 대표처럼 주가 수준에 회의적인 시각도 있는 반면, 적정 주가를 400달러 이상으로 상향하는 투자은행들도 등장하고 있다. 모건스탠리의 경우 엔비디아의 적정 주가를 450달러로 책정하기도 했다.

연합인포맥스는 다모다란 분석 모델에 근거해 엔비디아의 현재 주가를 분석해 그가 매도로 돌아선 이유를 추정해봤다.

다모다란 교수의 분석 모델은 기본적으로 해당 기업의 내재 성장률을 근거로 한다. 성장률이 얼마나 변하냐에 따라 적정 주가를 결정할 수 있다는 의미다.

엔비디아를 비롯해 애널리스트들이 제시하는 목표주가는 향후 5년간 연간 매출 성장률이 30~40%에 이른다는 가정을 전제로 한다.

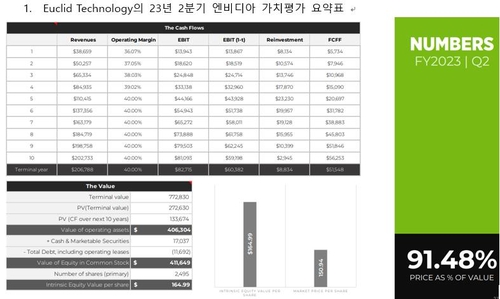

기업분석 전문 업체 유클리드 테크놀로지 역시 다모다란 가치평가방법론에 재현, 향후 5년간 30%의 매출 성장률을 가정해야 적정기업가치에 도달할 수 있다는 점을 지적했다.

최근 3개년간의 매출을 봤을 때 아주 허무맹랑하다고 보기는 어렵다. 엔비디아의 매출은 지난해 269억7천400만달러로 전년 대비 0.22% 증가에 그쳤으나 2020년과 2021년에는 각각 52.73%와 61.4%씩 성장했다. 3년 평균으로 따지면 38% 수준이다.

올해는 다소 고전했다. 지난 4월 말까지의 매출은 71억9천200만달러로 전년 동기 대비 13.22% 줄었다. 시장 컨센서스 주가인 300달러를 유지하려면 올해 남은 기간 이를 만회하는 수준의 수익을 내야 한다.

이를 위한 연간 매출은 최소 297억3천만 달러로, 남은 분기 동안 220억 달러 이상의 수익을 거둬야 할 것으로 추산된다.

내년 기대치도 녹록지 않다. 시장이 전제로 하는 내년 매출 전망은 386억5천900만 달러. 2022년 대비 거의 1.5배 수준에 이른다.

황두환 연합인포맥스 연구원은 "일반 기업 가치 평가보다는 벤처기업처럼 높은 성장률이 적용된 것"이라며 "엔비디아 자체도 기업 크기만 보고 주가가 안정적이라고 단정을 짓긴 어렵다"고 판단했다.

klkim@yna.co.kr

(끝)