한국어

한국어 English

English기업과 부동산 관련 거액 여신으로 건전성이 악화됐기 때문이다.

따라서 비은행계 기업금융형 캐피탈사의 재무구조와 유동성에 대한 선제적인 관리가 필요하다는 지적이 제기되고 있다.

<자료: 한기평>

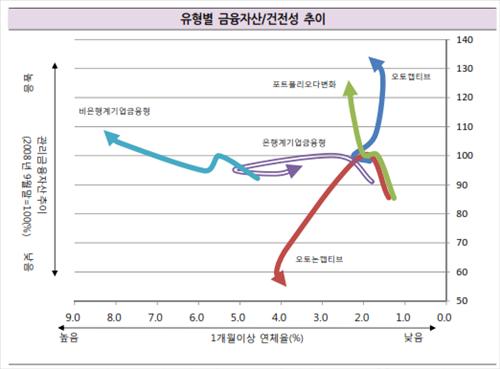

19일 업계에 따르면 KT캐피탈과 두산캐피탈, 효성캐피탈, 한국개발금융, 한국캐피탈, CNH리스 등 비은행계 기업금융형 캐피탈사의 작년 9월말 현재 관리금융자산 규모는 7조5천억원 수준으로 정체 양상을 보였다.

전체 관리금융자산 중 기업금융자산이 78.4%를 차지해 집중도가 높은 것으로 나타났고, 프로젝트파이낸싱(PF) 대출이 대부분인 부동산 금융자산이 10.5%의 비중을 점했다.

비은행계 기업금융형 캐피탈사는 기업일반대출과 부동산 PF 대출에 거액 여신이 포함돼 최근 거액 여신 건전성 재분류에 따라 자산건전성 지표가 저하됐다.

또 유동성 위기 시 재무융통성 등 대응능력이 상대적으로 떨어질 가능성이 있어 조달구조와 유동성에 대한 관리가 필요한 것으로 분석됐다.

임영주 한국기업평가 연구원은 "비은행계 기업금융형 캐피탈사의 기업일반대출과 부동산 PF대출 등에 100억원 이상 거액여신이 일부 포함돼 있는 등 신용집중 위험이 상대적으로 높다"고 지적했다.

신한캐피탈과 IBK캐피탈, 산은캐피탈, 하나캐피탈, 외환캐피탈, NH캐피탈 등 은행계 기업금융형 캐피탈사도 주력 자산의 건전성 저하로 영업이 정체되고 대손비용 증가로 수익성도 떨어졌다.

다만, 대주주 지원을 바탕으로 부실자산의 상각ㆍ매각과 자산포트폴리오 재조정에 나서 건전성 지표는 개선 추세를 보였다.

한국씨티그룹캐피탈과 롯데캐피탈, 우리파이낸셜 등 포트폴리오 다변화형 캐피탈사는 금융자산이 안정적인 성장 추세를 보이고 수익창출능력이 높은 수준이지만, 자산건전성에 대한 모니터링은 필요하다는 평가다.

최근 가계대출 부실에 대한 우려가 커지는 상황에서 가계대출 집중도가 상대적으로 높아 건전성 관리에 유의할 필요가 있다는 지적이다.

아주캐피탈과 우리캐피탈 등 비캡티브 자동차금융 캐피탈사는 금융위기 이후 자금조달의 어려움으로 관리금융자산이 크게 감소했고, 자동차금융 외 기타자산 부실화로 건전성이 저하됐다.

그러나 관리자산이 자동차금융자산 위주로 구성된 데다 최근 영업이 정상화되는 추세여서 자산건전성은 양호한 수준을 유지할 전망이다.

현대캐피탈과 현대커머셜, RCI파이낸셜코리아 등 캡티브 자동차금융 캐피탈사들은 수익성과 건전성이 5개 캐피탈사 유형 중 가장 우수한 것으로 분석됐다.

임 연구원은 "오토캡티브형 캐피탈사는 금융자산 성장과 낮은 대손비용으로 수익창출능력이 개선되는 양상"이라며 "자동차금융 캡티브 시장 확보로 수익기반의 안정성이 뛰어나고 자동차금융자산이 성장을 주도함에 따라 금융위기 후에도 자산이 지속적으로 증가 추세를 보이고 있다"고 말했다.

hylee@yna.co.kr

(끝)

이한용 기자

hylee@yna.co.kr