한국어

한국어 English

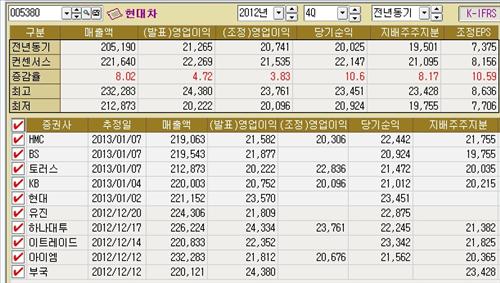

English8일 연합인포맥스 실적 컨센서스(화면 8031)에서 최근 1개월간 10개 증권사의 보고서를 집계한 결과 현대차의 4분기 영업이익은 지난해 같은 기간과 비교해 4.72% 증가한 2조2천269억원으로 집계됐다. 매출액과 당기순이익은 각각 22조1천640억원과 2조2천147억원으로 전년 동기보다 8.02%, 10.60% 늘어날 것으로 추정된다.

부국증권이 영업이익을 2조4천380억원으로 가장 높게 예상했고 토러스투자증권이 2조222억원으로 가장 낮게 제시했다.

다만, 증권사들은 환율 우려감에 따라 실적 전망치를 소폭 하향조정하고 있다.

이트레이드증권이 기존 추정치 2조5천222억원에서 11.38% 감소한 2조2천352억원으로 가장 많이 낮췄고 KB투자증권은 2조2천322억원에서 7.03% 줄인 2조752억원으로 예상했다. 현대증권과 HMC투자증권도 기존보다 각각 4.67%, 1.82% 낮게 제시했다.

증권업계에서는 원화강세와 엔저약세 속에서도 현대차가 해외공장 판매 증가에 힘입어 실적에 받는 영향은 제한적일 것으로 분석했다. 현대차는 지난 4분기 내수 18만6천200대와 해외 103만7천522대 등 총 122만3천722대를 판매했다.

이명훈 HMC투자증권 연구원은 "중국 공장의 판매증가와 브라질 공장 가동으로 현대차의 4분기 해외 판매대수는 지난해 같은 기간보다 10.4% 늘어나 사상 최대를 기록했다"며 "미국 리테일 판매는 16만3천대로 전년보다 6.8% 증가했고 내수도 개별소비세 인하효과로 판매가 늘었다"고 설명했다.

그는 "원화강세와 엔화약세 추이가 현대차에 불리하게 작용하겠지만, 현대차의 국내공장 수출이 글로벌 판매에서 차지하는 비중은 28.2% 불과하다"고 분석했다.

이에 따라 현대차는 두자릿수 영업이익률을 유지할 것으로 보인다.

안세환 IBK투자증권 연구원은 "현대차의 4분기 영업이익률은 10.9%로 양호한 수준을 기록할 것"이라고 내다봤다.

다만 4분기 실적부터 미국 연비과장 보상과 관련된 충당금 약 3천500억원이 포함되는 것은 부담으로 작용한다.

양희준 토러스투자증권 연구원은 "연비보상 충당금 증가로 영업이익은 줄어들 수 있지만, 환율하락에 따라 미국에서 판매보증수수료 충당금 전입액이 감소해 어느 정도 상쇄될 수 있다"고 평가했다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr