한국어

한국어 English

English기준금리 인하 기대가 부각되는 데 따라 단기로는 플래트너 포지션이 유리할 수 있으나 중장기로는 여전히 스티프닝 가능성에 무게를 두는 전문가들이 많다.

9일 채권시장에 따르면 지난 2거래일간 국고 3-10년 스프레드가 8bp 축소되는 등 커브 플래트닝이 급속도로 진행됐다.

이는 최근 높아진 기준금리 인하 기대와 무관치 않다. 3년 이하 단기물 금리가 큰 폭으로 하락하면서 상대적으로 레벨 부담이 작은 장기물에 대한 매수세가 강화된 것으로 풀이된다.

전일 은행권의 10년 선물 매수와 3년 이하 현물 매도는 이런 분위기를 반영한다. 보험권의 장기물 매수세도 비교적 활발해졌다. 연말 개점휴업 국면에서 포지션을 미처 채우지 못했던 국내외 기관들이 뒤늦게 장기물을 담기 시작한 것이다.

구조화채권 발행과 기존 스티프너 포지션 청산 등의 수급적 요인도 플래트닝 강화에 영향을 주는 것으로 평가된다.

하지만, 커브 플래트닝의 추세화를 기대하기 어렵다는 전망이 아직은 우세해 보인다. 최근 들어 기준금리 인하 기대가 부각되기는 했지만, 연속 인하에 대한 기대치는 여전히 낮기 때문이다.

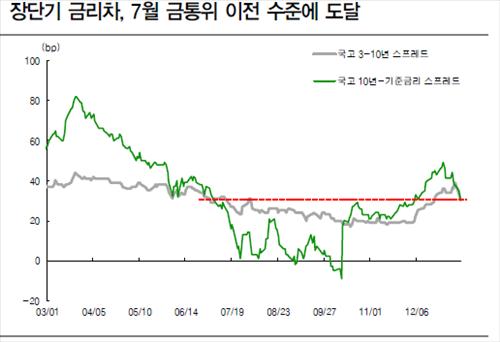

플래트닝 압력이 높았던 지난해 7월말 국고 3-10년 스프레드는 23bp까지 축소됐다. 7월 기습적인 기준금리 인하로 통화당국의 스탠스 변화가 확인되며 추가 인하 기대가 강하게 형성됐던 시점이다.

현재 3-10년 스프레드는 30bp 수준이다. 기준금리 전망이 엇갈렸던 지난해 7월 금통위 직전과 유사한 수준(32bp)까지 좁혀졌다는 점에서 추가적인 축소를 기대하기 어렵다는 진단이 나온다.

김세훈 대신증권 채권연구원은 "기준금리 전망이 여전히 엇갈리고 있고 해외금리 상승에 대한 경계심리가 상존하고 있다는 점을 고려하면 금통위 이전까지 플래트닝 압력은 낮아질 가능성이 있다"고 말했다.

미국 국채 등 글로벌 채권의 전반적인 스티프닝 기조도 고려할 필요가 있다. 미국의 경우 재정절벽 우려가 일부 해소되며 확대됐던 장단기 스프레드가 다소 좁혀지기는 했으나 추세적으로는 스티프닝 기조가 꺾였다고 보기는 어렵다.

박동진 삼성선물 채권연구원은 "국내의 경우 장기금리 하락이 두드러지면서 커브 플래트닝 전환 가능성이 부각되고 있으나 글로벌 안전자산의 추세적 스티프닝을 완전히 역행하기는 어려울 것으로 판단한다"고 말했다.

문홍철 동부증권 연구원은 "연속적인 금리인하가 아니라면 금리인하 여부와 관계없이 장단기 스프레드는 확대될 것"이라고 전망했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr