한국어

한국어 English

English사실상 일부 저축은행 정도만 인수에 나설 수 있어 금융권에서는 특혜 의혹까지 제기되고 있다.

22일 금융권에 따르면 예보는 대통령 선거일인 지난달 19일 홈페이지 공지란에 공고도 하지 않은 채 일부 경제일간지에 솔로몬저축은행 대출채권 매각 입찰을 내용을 알렸다.

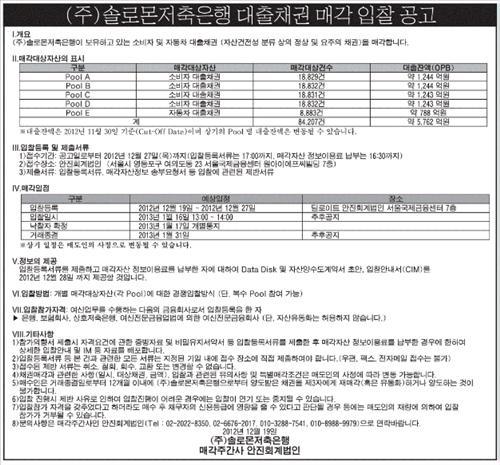

매각 대상은 솔로몬저축은행이 보유한 소비자와 자동차 대출채권 5천762억원(8만4천207건) 어치다. 1건당 약 684만원인 소액 대출자산으로 상당수가 20~30%가량의 고금리이고 원금과 이자의 분할 상환 구조를 띠고 있다.

예보는 솔로몬저축은행을 우리금융지주(우리금융저축은행)에 매각하면서 일부 대출 자산을 분리했다. 매각 주간사에 회계법인인 딜로이트안진을 정했다.

고금리 대출 자산인 만큼 H와 M 증권, 또 다른 H 증권사가 상당한 관심을 보였다. 일부는 계열 저축은행과 캐피탈과 함께 인수전을 준비하기도 했다. 유동화를 목적으로 하는 L캐피탈과 H캐피탈 등도 인수전 참여 여부를 검토한 것으로 전해졌다.

그러나 예보는 입찰 참가자격을 은행과 보험사, 상호저축은행, 여신전문금융업법에 의한 여신전문금융회사로 한정했다. 또, 자산유동화를 허용하지 않겠다는 단서 조항도 달았다.

결국, 여신 기능이 없는 증권사는 참여할 수 없게 됐고 자산유동화 메리트가 사라진 캐피탈사도 입맛만 다셨다. 증권사와 같은 계열의 저축은행이나 캐피탈사도 단독으로 해당 자산을 인수하기 어려워 응찰을 포기했다. 게다가 워낙 고금리 대출 자산이어서 시중 은행과 보험사도 취급하기 어려운 실정이다.

이에 따라 금융권에서는 저축은행, 특히 할인을 한다고 해도 수천억원에 이르는 대출 채권을 인수할만한 일부 저축은행을 밀어주려는 조치 아니냐는 의혹까지 제기되고 있다.

예보는 이에 대해 "공공기관으로 특정 기관을 밀어준다는 것은 말이 안된다"며 "정상적인 여신인 만큼 계속 영업이 유지되고 다른 여신 서비스와 연계될 수 있도록 하기 위한 조치"라고 밝혔다.

예보는 "증권사 등은 SPC로 유동화를 할텐데, SPC 참여자 실체를 알기도 어렵고 SPC는 다시 이를 여신업을 취급할 수 있는 자산관리회사에 위탁하게 된다"며 "부실자산이 아닌 우량자산을 신용도가 낮은 기관이 관리할 수 있어 개인 신용도에도 불리할 수 있다"고 설명했다.

이어 "대선일에 입찰 공고를 낸 것은 파산선고 전 자산을 처분하기 위한 것으로 우연의 일치"라고 덧붙였다.

그러나 일부 기관은 예보 측에 기존 대출 금리를 낮추고 유동화도 하지 않겠다고 밝혔음에도 결국 자격을 얻지 못하는 등 논란이 끊이지 않고 있다.

금융권 관계자는 "경쟁입찰을 하는 이유는 많은 인수후보를 끌어들여 높은 가격으로 팔겠다는 뜻"이라며 "이럴 바에는 차라리 현재 인수할 여력이 되는 일부 저축은행과 수의계약을 하지 그랬냐"고 꼬집었다.

이 관계자는 "여신 기능이 없는 기관이 인수하면 추심을 강화해 소비자들에게 피해가 간다는 예보의 우려도 있었는데 이는 말이 안된다"며 "소비자 동의 없이 대출 조건을 마음대로 변경할 수도 없고 일부 기관은 금리를 낮추겠다고 제안했는데도 예보가 극도로 자격을 제한했다"고 비판했다.

다른 관계자는 "오히려 공신력이 높은 금융기관의 입찰을 허용해 여신관리계획 등을 정성 평가하거나 중도 매각금지 조항 등으로 얼마든지 통제할 수 있다"며 "경영개선권고와 영업정지의 악순환을 되풀이하는 저축은행이야말로 여신관리를 우호적으로 할 수 있겠느냐"고 말했다.

이 관계자는 또 "유동화는 해당 자산을 파는 것도 아니고 자금만 조달하는 것인데 예보가 이상한 논리를 내세우고 있다"고 지적했다.

scoop21@yna.co.kr

(끝)

이규창 기자

scoop21@yna.co.kr