한국어

한국어 English

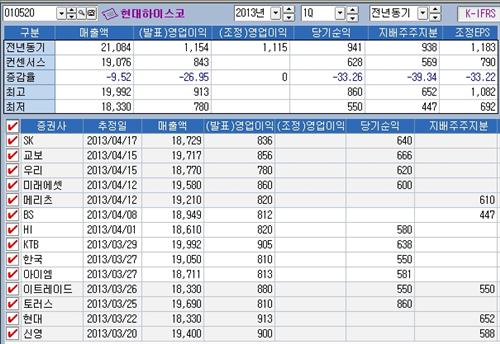

English18일 연합인포맥스 실적 컨센서스(화면번호 8031)에서 최근 1개월간 14개 증권사의 보고서를 집계한 결과 현대하이스코의 1분기 영업이익은 지난해 같은 기간보다 26.95% 감소한 843억원으로 예상됐다.

매출액과 당기순이익은 1조9천76억원과 628억원으로 전년 동기 대비 각각 9.52%와 33.26% 줄어들었다.

현대하이스코 실적 부진은 지난달 자동차 강판 가격이 1t당 6만5천원으로 인하되면서 냉연 마진스프레드가 3만원 수준으로 축소됐기 때문이다. 특히 자동차 냉연강판 내수 판매는 분기판매량 90만t 중 70%인 63만t에 달하고 있다.

또한, 냉연과 강판 판매량이 143만t으로 전년 동기보다 4.7% 감소했고 제품 평균판매단가가 1t당 2만원 하락한 부분도 영향을 미쳤다.

이원재 SK증권 연구원은 "현대하이스코의 영업이익률은 3.5%로 지난 2010년 4분기 이후 최저치로 하락할 것"이라며 "일반냉연과 강관부문의 저수익 기조도 지속되고 있다"고 분석했다.

증시전문가들은 2분기까지 실적 부진이 이어질 것으로 내다봤다.

이 연구원은 "2분기에 차강판 가격 인상에 성공하지 못하면 분기기준 약 400억원의 감익이 불가피하다"며 "엔저에 따른 자동차업종의 수익성 하락과 판매감소 영향으로 인상가능성이 불투명한 상황"이라고 진단했다.

엄진석 교보증권 연구원은 "2분기에도 1분기에 인하된 내수 차강판 가격이 적용되기 때문에 이익감소가 이어질 것"이라며 "다만 6월부터 차강판 가격과 열연가격 재조정 및 당진 2냉연공장 가동률 상승 등으로 이익을 회복할 수 있다"고 설명했다.

권해순 미래에셋증권 연구원은 "하반기 현대ㆍ기아차의 실적 회복에 힘입은 자동차 강판마진 확대 가능성이 존재한다"며 "다만 단기간에 과거와 같은 수준으로 회복하기는 어려울 것"이라고 전망했다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr