한국어

한국어 English

English올해 1분기 CJ대한통운의 영업이익과 당기순이익은 전년 대비 각각 60.6%와 62% 급감한 바 있다.

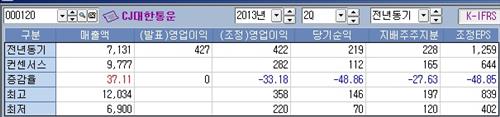

10일 연합인포맥스 실적 컨센서스(화면번호 8031)에서 최근 한 달 간 5개 증권사가 발표한 보고서를 집계한 결과, CJ대한통운은 지난 분기에 9천777억원의 매출액과 282억원의 영업이익, 112억원의 당기순익을 거뒀을 것으로 추정됐다.

작년 같은 기간과 비교해서 매출액은 37.11%가 증가했지만 영업익과 당기순익은 각각 33.18%와 48.86% 감소한 수준이다.

CJ GLS와 합병이 이뤄지면서 외형은 커졌지만 체력은 허약해진 셈이다.

CJ GLS와 통합 과정에서 배송지연 문제가 여전히 지속된 데다 택비기사의 파업까지 일어났기 때문이다.

'애물단지'로 꼽히는 부산컨테이너터미널(KBCT)의 영업손실 역시 한몫했을 것으로 전문가들은 진단했다. 다만, KBCT가 신규 선사를 유치했고 구조조정을 지속적을 실시한 덕에 적자폭이 월 15억~20억원 수준으로 감소했을 것으로 추정됐다. 지난 1분기에는 80억원의 영업손실을 냈다.

다만, 전문가들은 CJ대한통운이 3분기에는 달라진 성적표를 들고올 가능성이 크다고 전망했다.

합병에 따른 일회성 비용이 감소하는 데다 지난 달부터 택배 부문이 정상적으로 가동되고 있어서다.

특히 통합 후 동일 물량을 기준으로 배송시간이 이전보다 2시간 정도 앞당겨지면서 배송능력이 20% 가량 상승했다는 것이 KDB대우증권의 의견이다.

KBCT도 구조조정 및 지분매각 이슈가 있어 CJ대한통운의 실적 개선을 도울 요인으로 꼽혔다.

이에 따라 CJ대한통운은 올해 3분기 1조954억원의 매출액과 402억원의 영업이익을 거둘 것으로 추정됐다. 전년 동기대비 57.09%와 22.19% 늘어난 규모다.

강동진 HMC투자증권 연구원은 "CJ GLS와 합병으로 배송대행(포워딩) 부문에서 협상력과 가격 경쟁력이 강화하면서 하반기에는 본격적인 시너지를 노릴 수 있을 것"이라고 전망했다.

jwchoi@yna.co.kr

(끝)

최진우 기자

jwchoi@yna.co.kr