한국어

한국어 English

English정기보수 및 유가하락에 따른 정제마진 하락이 수익성에 악영향을 줬다는 분석이다.

하지만, 전년 동비 대비 이익 증가를 지속하고 있고 하반기 계절적인 영향으로 정유부문 중심으로 이익 정상화 기대치가 높아지고 있다.

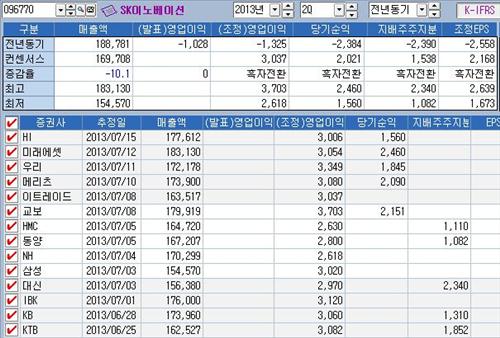

17일 연합인포맥스가 최근 1개월간 집계한 주요 14개 증권사의 실적 전망치를 근거로 컨센서스(화면 8031)를 실시한 결과 SK이노베이션의 2분기 영업이익은 3천37억원으로 추정됐다.

이는 직전분기 대비 56.36% 감소한 예상치로 숨 고르기에 들어간 모습이지만 전년 동기대비는 흑자전환에 성공하면서 상승세를 이어갈 것이라는 전망이다.

권영배 미래에셋증권 연구원은 "SK이노베이션의 2분기 영업이익은 전분기 대비 큰폭으로 감소할 것"이라고 전망했다.

그는 이익감소의 주요인으로 분기 중 정제마진 축소, 석유화학 부문 벤젠/PX 수익성 악화, 정기보수 등을 꼽았다.

다만, 하반기에는 계절적 수요 증가에 따른 정제 마진 회복 및 윤활기유 스프레드 개선이 기대된다고 덧붙였다.

김선우 우리투자증권 연구원도 "2분기 영업실적 유가하락에 따라 전분기 대비 크게 감소할 것"이라고 예상했다.

그는 2분기 말 두바이 유가가 전분기 말 대비 배럴당 7달러 내외 하락하면서 정유부문의 재고관련 손실이 을 것으로 분석했다.

증시 전문가들은 2분기 실적 전망은 어둡지만, 하반기에는 실적회복을 기대하고 있다.

황유식 메리츠종금증권 연구원은 "3분기 정유부문 영업이익은 회복 될 것"이라며 "유가의 하방 경직성이 확보되면서 7월 현재 정제마진은 2분기 평균대비 높은 상태"라고 진단했다.

그는 "성수기 수요로 3분기 정제마진은 현재 수준에서 유지될 수 있다"며 "3분기는 정기보수 규모가 축소돼 석유제품 출하량이 증가할 것"이라고 내다봤다.

shjang@yna.co.kr

(끝)

장순환 기자

shjang@yna.co.kr