한국어

한국어 English

English한국신용평가의 SF2실 조병준 연구위원과 서범진 애널리스트는 22일 '새로운 부동산 금융기법으로써의 CMBS'보고서에서 하우스푸어 지원방안의 하나로 추진하는 임대주택리츠에 CMBS를 활용하면 효율적인 정책목표 달성이 가능하다고 주장했다.

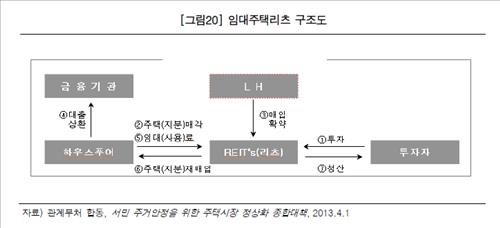

지난 4월 국토교통부는 하우스푸어 지원방안 중 하나로 ㈜희망임대주택위탁관리부동산투자회사(이하 희망리츠)를 설립했다. 희망리츠는 국민주택기금 등의 출자와 국민주택기금 또는 금융기관으로부터의 차입을 통해 자금을 조달하며 하우스푸어의 주택을 매입한 후 매도인에게 5년간 임대하고 임대기간 종료 후 임대주택을 매각하는 방식으로 운영된다.

<임대주택리츠 구조도>

LH는 희망임대주택리츠의 자산관리회사로 임대주택을 관리·운영하며 임대기간 종료 후 미매각 주택에 대한 매입확약을 제공한다. 지난달 희망리치의 주택 매입 신청을 받은 결과 총 500가구 모집에 평균 경쟁률이 2.2대1을 기록했다.

조 연구위원은 "CMBS를 활용하지 않으면 국민주택기금이 1천500억~1천950억원(임대보증금비율 20~50% 기준)을 자본금과 대출금으로 희망리츠에 투입해야 한다"며 "반면 CMBS를 발행하고 BBB 이상 등급을 시장에 매각한다고 가정하면 613억원만을 자본금 및 후순위 CMBS 인수에 투입하면 되는 것으로 시뮬레이션됐다"고 분석했다.

현재 임대주택관련 융자에 할애할 수 있는 국민주택기금의 규모는 4조원 내외로 파악되는데 이를 희망리츠에 다 투입할 수 없는 상황인데다 LH 또한 대규모 정책사업 추진으로 누적된 차입금 부담이 과중한 상태다.

서 애널리스트는 "CMBS를 활용하면 자산관리자인 LH공사의 역할을 일시적인 유동성공여로 한정하는 것도 가능하다"며 "또 선후순위구조로 다양한 트랜치 발행이 가능하므로, 투자자가 원하는 수익률 수준, 위험 수준에 따라 다양한 상품 구성이 가능하다"고 덧붙였다.

CMBS는 1990년대 초반 미국에서 활성화되기 시작한 이래, 이후 영국을 비롯한 유럽과 홍콩, 싱가폴, 일본 등의 아시아 지역으로 발행이 확산되며 유동화시장의 주요 축으로 자리 잡고 있다. 주택 저당채권 담보부증권(RMBS, Residential Mortgage Backed Securities)과 부동산 담보부 대출채권 유동화라는 점에서 유사하다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr