한국어

한국어 English

English긍정적인 미국의 경기지표와 유로존 위기의 완화는 분명히 수익률에 상승 압력을 가하는 요인이지만, 연방준비제도(Fed)의 저금리 기조와 유로존에 대한 일말의 불안감이 수익률의 방향 전환을 막고 있다.

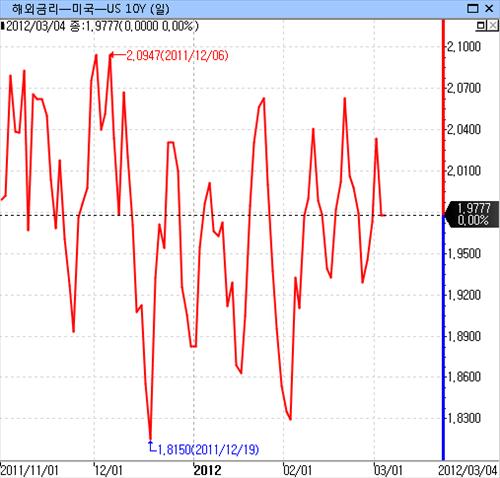

미 국채 10년물 수익률은 지난해 11월부터 최고점과 최저점의 차이가 30bp도 되지 않는 2% 전후반대의 비좁은 틈바구니 안에서 움직이고 있다.

미국 경제는 잇달아 시장의 기대를 웃도는 지표를 내놓고 있고 유로존 위기는 유럽중앙은행(ECB)의 장기 유동성 대출(LTRO)과 그리스에 대한 2차 구제금융 타결로 한고비를 넘겼다는 평가를 받고 있지만, 수익률은 제자리를 맴돌고 있다.

스탠더드앤드푸어스(S&P) 500지수가 지난해 12월19일 저점을 찍고 나서 14%나 올라, 4년 만의 최고치에 근접한 것과는 대조적이다.

보통 주식이 오르면 채권가격은 내려가기 때문에 가격과 반대 방향으로 움직이는 채권수익률은 올라야 하지만, 지난해 말부터는 이런 모습을 찾아볼 수 없게 됐다.

S&P 500지수와 미 국채 10년물 수익률의 6개월 동안 움직임은 유로존 위기가 금융권에도 전염될 수 있다는 우려가 나오던 지난해 10월에는 0.94의 상관관계를 나타냈다.

두 지수가 거의 완벽하게 같은 방향으로 움직였다는 이야기다.

그러나 두 지수의 상관관계는 올해 들어 옅어지기 시작해, 지난 2일에는 0.01까지 낮아졌다. 주식과 채권수익률 간의 관계가 없어진 것이나 마찬가지다.

이렇게 된 데에는 Fed가 오퍼레이션 트위스트(단기물 매도, 장기물 매입)를 통해 수익률을 낮은 수준에 붙잡아 둔 영향이 큰 것으로 분석된다.

다이와 캐피탈 마켓츠 아메리카의 레이 레미 채권트레이딩 헤드는 "Fed는 수익률을 낮게 유지하기 위해 대단히 의욕적인 모습을 보여왔다"면서 "주식과 채권 간 역관계를 Fed가 사실상 사라지게 했다"고 말했다.

RS 인베스트먼츠의 레슬리 바비 매니저는 "수익률은 인위적으로 억눌려진 상태로, 현재 시장은 정상적인 상태가 아니다"고 진단했다.

미국의 경기회복세와 그리스의 재정긴축 목표 이행에 대한 불안감도 안전자산인 미 국채를 외면하지 못하게 한 요인으로 꼽힌다.

USAA의 디비 와인블랫 채권투자 부사장은 "채권시장 참가들은 걱정을 떨치지 못하고 있다"면서 "부정적 재료가 나오기만 하면 이들은 미 국채를 사려 하고 있다"고 말했다.

수익률이 오랫동안 좁은 박스권에서 움직여온 만큼 투자자들이 미국의 경기회복과 유로존 위기 완화를 적극 반영하기 시작하면 수익률은 급등할 가능성도 있을 것으로 관측된다.

그러나 아직은 수익률 상승에 확실히 무게를 싣기는 어렵다는 분위기가 우세하다.

와인블랫 부사장은 "펀더멘털은 요즘 시장과 전혀 관련이 없다"면서 "수익률이 오르면 미 국채의 매력은 형편없어지겠지만, Fed의 영향력이 너무 강하기 때문에 수익률이 오를 것 같지는 않다"고 말했다.

한편, 지난 주말(2일) 미 국채 10년물과 30년물 수익률은 전날보다 각각 5bp와 4bp 내린 1.981%와 3.106%를 나타냈다.

5년물 수익률은 전날보다 5bp 떨어진 0.845%를 보였다.

<지난해 11월 이후 미 국채 10년물 수익률 추이>

※자료: 연합인포맥스 종합차트(화면 5000번)

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr