한국어

한국어 English

English9일 부동산업계에 따르면 지난 1993년 건영이 연리 6%의 2년 만기물 248억 7천900만 원을 찍은 것을 끝으로 주택상환사채 발행은 중단됐다.

주택상환사채는 주택법에 발행근거를 둔 채권으로 3년 이내의 만기로 발행할 수 있다. 채권 발행자는 주택으로 원금을 상환하되 현금상환 옵션을 부여할 수 있다.

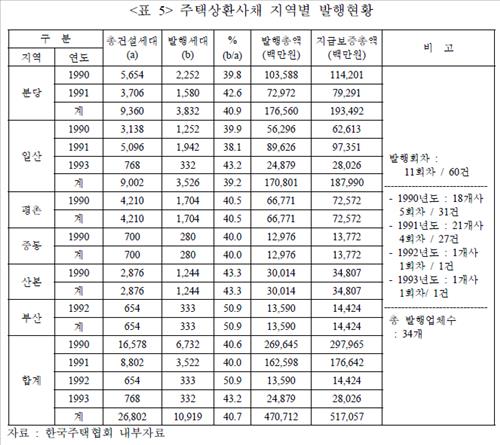

1기 신도시가 건설되던 1990년~1993년 동안 일산, 분당, 평촌, 중동, 산본 등 5대 신도시와 부산 지역 주택 1만 919호를 대상으로 4천700억 원 어치가 발행됐다.

주택상환사채를 발행하려면 자본금 5억 원, 주택건설실적 300호 이상 등의 조건을 만족시켜야 하기 때문에 신도시 건설사업에 참여했던 건설사들이 주로 이용했다.

당시 증권거래법 시행령은 주택상환사채 발행자에 대해 발행인 등록을 면제해 줘 발행 수수료도 일반회사채보다 훨씬 저렴했다.

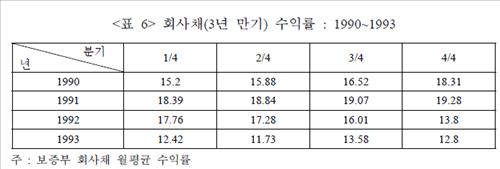

1990년대에는 주택보급률이 낮았던 데다 분양가 규제가 강하게 실시됐고 보증까지 부보돼 위험률은 아주 낮았다. 이 때문에 주택건설사들은 3년 만기 회사채 금리가 12~19%를 웃돌던 시절에도 주택상환사채를 활용해 6% 수준에서 자금을 조달했다.

이후 선분양활성화와 1999년 분양가 자율화로 주택상환사채는 점차 사양길로 들어섰고 2000년 이후에는 프로젝트 파이낸스(PF)사업 활성화로 자취를 완전히 감췄다.

한국토지주택공사 관계자는 "지금은 법조문에만 남아 있는 제도"라며 "1990년대 당시에도 주택상환사채가 이른바 '딱지'처럼 투기를 조장할 우려가 있다며 공기업들은 발행하지 못하게 한 것으로 알고 있다"고 말했다.

국토교통부 관계자는 "지금 주택시장과는 맞지 않아 사문화된 측면이 있다"면서도 "주택사업과 관련해 다양한 자금조달 경로를 살려둔다는 취지에서 주택법에 근거를 남겨둔 것"이라고 설명했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr