한국어

한국어 English

English미국이 금리를 올리기 시작하면 본원통화기준으로 6조 달러나 풀린 글로벌 유동성이 위축될 수 있다. 서울 외환시장 등이 바짝 긴장하는 이유다. 2008년 글로벌 금융위기 이후 미국 연방준비제도(Fed)는 본원 통화만 2조9천억원을 풀었다. 아베노믹스의 하나로 엔화 절하를 통한 경기 부양에 나선 일본은행(BOJ)도 1조9천억원이나 유동성을 풀었다. 유럽중앙은행(ECB) 6천억달러, 영국 영란은행(BOE) 5천억 달러 등 선진국이 푼 본원통화만 5조9천억달러에 이른다.

이 가운데 최대 25% 가량은 신흥국 금융시장 등에 흘러간 것으로 추정된다. 여기에 미국 해외투자자금 등이 흘러간 규모 등을 감안하면 최소 2조7천억달러 가량이 신흥국 등에 투자됐다는 것이다.이 돈이 금리를 올리기 시작하는 미국으로 환류할 경우 신흥국 금융시장은 심각한 내상을 입을 수 있다.

브라질 등 자원 수출 의존도가 큰 신흥국은 미국이 양적완화 조치를 종료한 2013년 6월부터 2014년 3월까지 전체 투자금액의 43.5%가 빠져나가는 이른바 테이퍼 텐트럼(Taper Tantrum)을 겪기도 했다. 테이퍼 텐트럼은 미국 양적 완화 종료로 투자자들이 자금을 회수해 신흥국의 주가와 통화가치가 급락하는 사태로 긴축발작이라고도 불린다.

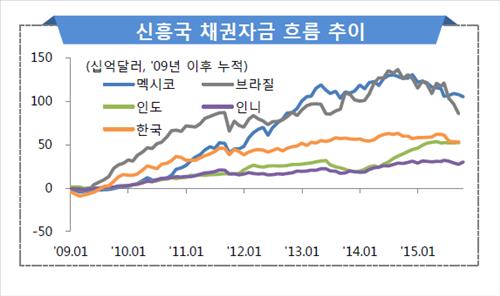

< 미국이 양적완화 종료를 선언한 2013년부터 신흥국에 대한 채권 투자가 둔화되는 양상을 보이고 있다. 특히 브라질 등은 2014년을 기점으로대규모 자금 이탈이 가시화되고 있다>

우리 금융시장도 프록시 헤지 대상으로 전락할 경우 테이퍼 텐트럼에 버금가는 충격을 받을 수 있다. 미국이 금리를 올리기 시작하면 위안화와 동조화 경향이 짙으면서도 파생시장 등이 상대적으로 발달한 원화가 집중 공격 대상이 될 수 있기 때문이다.

미국이 금리를 올려 미국채가 연 3%대로 진입하는 등 저렴해지면 100조원에 이르는 외국인 원화채 투자자금에도 영향을 미칠 수 있다. 달러화 강세를 기대할 수 있고 할인율 확대(금리 인상)로 저렴해진 미국채를 투자자들이 원화채보다 더 선호할 것이기 때문이다.

아직 우리나라도 신흥국이다. 미 금리인상이라는 쓰나미에 우리만 자유로울 수 없다는 점을 되새겨야 할 것 같다.(정책금융부장)

neo@yna.co.kr

(끝)