한국어

한국어 English

English박석중 신한금융투자 연구원은 3일 "상하이종합지수는 박스권 흐름이 예상되지만, 실적과 배당 매력을 동시에 보유한 업종의 수익률은 지수를 크게 웃돌고 있다"며 "업종별로 차별화된 투자전략에 구사해야 할 때"라고 진단했다.

박 연구원은 이 가운데 철강, 헬스케어, 미디어, 레저 업종에 대해 긍정적이라며 그동안 지수 대비 높은 성과를 거두고 있다고 전했다.

이들 업종은 12개월 예상 주당순이익(EPS) 증가율이 높고, 올해 예상 매출액과 순이익 증가율이 모두 상향 조정되며 이익 모멘텀이 강화되고 있다.

특히 철강업종은 가격 회복과 함께 8주 연속 재고 감소와 수재 복구 사업에 따른 수요 확대로 수급 구조 개선이 빠르게 진행되고 있다.

정부의 공급측 개혁이 가속화되는 것도 하반기 실적 추정치를 계속해서 높이는 요인으로 작용할 전망이다.

박 연구원은 자동차와 기계 업종에도 관심을 가질 필요가 있다고 조언했다.

상반기 대비 이익 모멘텀은 다소 둔화했지만, 밸류에이션 측면에서 여전히 가격 매력이 부각되기 때문이다.

자동차 업종의 배당수익률은 최근 2년 박스권 상단을 돌파하며 2%를 넘어섰다.

박 연구원은 "저금리 기조가 지속할수록 배당주의 투자 매력은 더욱 높아질 것"이라며 "중국 증시의 배당성향은 2010년 이후 매년 확대돼 작년에는 32%에 달했다"고 전했다.

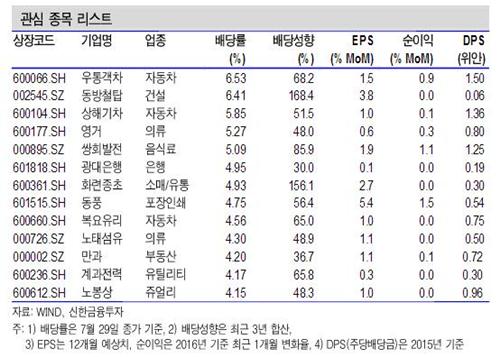

그는 ▲3년 합산 배당성향이 업종 평균 상회 ▲시가 배당수익률 4% 이상 ▲12개월 예상 EPS와 순이익 전망치 모두 전월대비 상승하는 조건을 모두 갖춘 후강퉁 종목들을 제시했다.

이에 해당하는 종목에는 우통객차(600066.SH), 상하이자동차(600104.SH), 영거그룹(600177.SH), 광대은행(601818.SH), 북경화련종합하이퍼(600361.SH), 동풍인쇄(601515.SH), 복요유리(600660.SH), 계과전력(600236.SH), 노봉상(600612.SH)이 있다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr