한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = 두산건설이 자산 등을 매각하며 차입금을 줄이고 있다. 금융비용을 낮추고 흑자기조를 이어가면서 위기 이전의 모습을 찾을지 귀추가 주목된다.

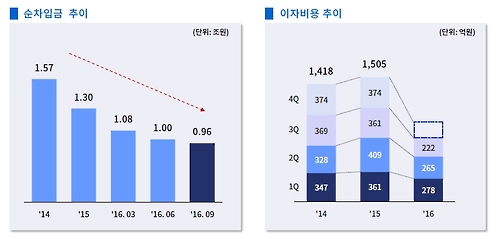

17일 두산건설의 순차입금 동향을 보면 올해 3·4분기 두산건설 순차입금은 9천556억원을 기록했다. 전분기보다 408억원, 지난해 말보다는 3천408억원 축소됐다. 지난 2009년 이후 최저치를 향해 순항 중이다.

두산건설의 순차입금은 지난 2009년 1분기에 7천144억원을 기록했다. 이후 잠시 줄었다가 2010년부터 확대일로에 들어선다. 2011년 3월에는 1조7천600억원까지 많아졌고 이에 따라 기업어음(CP)을 상환하고 증자, 자산 유동화, 고정자산 매각 등을 약속하며 순차입금을 줄이겠다고 선언했다.

재작년부터 두산건설의 순차입금은 감소세를 지속했다.

지난 분기에는 단기차입금을 1년 전보다 절반 가까이 줄였다. 1년 전에는 5천335억원이었지만, 이제는 2천964억원이 됐다. 장기차입금 중 은행차입은 이제 사라졌고 변동금리로 유동화한 '두산이엔씨제이차주식회사' 사채 등이 남았다.

이러한 노력 등으로 두산건설의 이자비용도 감소 추세다. 올해 1분기에 278억원이던 이자비용은 지난 분기에 222억원까지 줄었다. 이 추세대로라면 올해 총 이자비용이 1천억원 미만으로 떨어질 수 있다.

<두산건설 순차입금과 이자비용 추이>

두산건설의 채권 중 가장 금리가 높았던 '두산건설87'은 최근 만기를 끝냈다. 작년 10월에 발행했던 이 채권은 금리가 8.147%였다. 이제 만기가 남은 채권은 두산건설92, 두산건설85CB, 두산건설84CB 등인데 이는 신주인수권부사채와 전환사채로 금리가 최대 4%를 넘지 않는다.

두산건설은 "올해 매출 비중이 높은 건축부문에서 원가율이 작년보다 14.8%포인트 낮아져 86.8%를 나타냈다"며 "안정적인 도시정비 등 주택사업 증가로 원가율이 크게 올라 매출과 영업이익은 증가 추세를 나타낼 것이다"고 말했다.

다만, 두산건설이 차입금을 줄이는 과정에서 자산과 사업부 등을 매각한 만큼 앞으로 건설 본연의 영업이 활성화해야 한다고 전문가들은 진단했다. 두산건설은 올해 분당부지와 두산큐벡스 지분 등을 처분했다. 화공기자재 사업 등도 정리했다.

김영훈 한국신용평가 연구원은 "두산건설이 사업부를 매각하면서 과거처럼 연 매출이 2조원 가까이 가긴 어려울 수 있다"며 "매출이 작년 대비 60~70% 수준까지 줄어든다고 하면 차입금을 줄이는 속도가 지금처럼 유지될 수 있을지 조심스럽다"고 분석했다.

이어 "체질개선을 한 노력이 주택경기 불안에도 실적으로 이어질지 지켜봐야 한다"고 전했다.

한편, 두산건설 관계자는 "지난달에도 약 5천억원을 추가 수주해 올해 총 1조9천억원의 수주를 올렸고 현재 예정된 프로젝트 수주를 고려하면 2조원을 크게 웃돌 것이다"며 "향후 재무 개선이 기대되고 있다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr