한국어

한국어 English

English지난 10년동안 유동성 잔치를 이끌었던 글로벌 주요 중앙은행들도 파티의 흥을 깨는 파티푸퍼(party-pooper)로 돌아서고 있다. 당장미국 연방준비제도(Fed:이하 연준)가 이달에연방기금금리(FF)를 25bp 올린 데 이어 추가 인상과 보유자산 축소도 시사하고 있어 시장의 공포가 작지않다. 연준이 보유자산을 줄이면 금리 인상보다 자산 가격에 더 큰 충격을 줄 수 있다.

글로벌 자산시장은 이미 민스키 모멘트를 걱정해야 할 정도로 실물 경제와 괴리된 상태에서 급등했다.

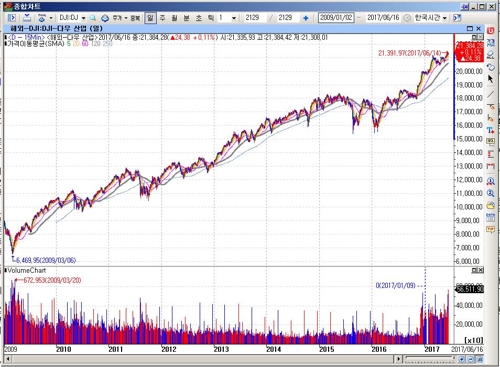

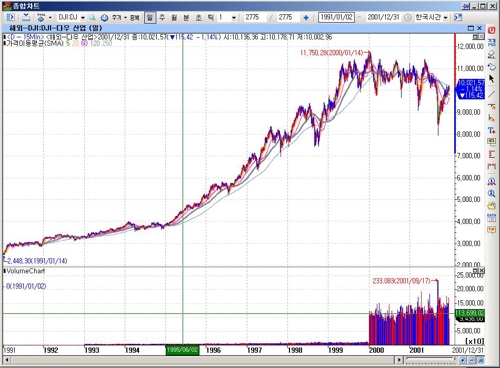

지난 10년간의 유동성 파티로 미국의 주식시장은 1990년대 대세 상승기와 닮은 꼴의 빅랠리를 펼쳐왔다. 미국 다우지수는 2009년 3월6일 6,469.95를 저점으로 빅랠리를 펼쳐 2017년 6월9일 21,305.35로 사상최고치를 경신하는 등 3배 이상 올랐다. 유로존도 대표적 주가지수인 STOXX Europe 600은 상승세가 기술적 한계치에 온 것으로 분석된다.

글로벌 중앙은행들이 조장한 시장 역기능 가운데 가장 심각한 게 주식의 리스크 프리미엄 과소평가다. '금융 불안정성 가설(Financial Instability Hypothesis)'을 주장한 민스키의 시나리오에 따른 결과다. 중앙은행의 과도한 유동성 파티로경제주체들은 투자 리스크를 저평가해 위험자산으로 자금을 집중시켰다. 하지만, 실물경제와 괴리가 커져 투자 주체들이 기대했던 수익을 얻지 못하면 시장엔 불안 심리가 급속히 퍼지게 마련이다. 부채상환 우려가 증가하면서 금융시장이 긴축으로 돌아서면 금리 급등과 자산가격 급락이라는 대재앙으로 이어질 수 있다.

대학생까지 갭투자에 나서는 등 국내 부동산시장도 민스키 모멘트에 가까워진 듯하다. 이주열 한국은행 총재도 완화적인 통화정책 방향을 틀 때가 됐다는 시그널을 보내기 시작했다. 이총재는 경기지표가 더 좋아져야 한다며 긴축이라는 말을 할 때가 아니라고 강조했지만 이미 시장은 긴장하기 시작했다.

지난 10년간 계속된 중앙은행들의 시장 지원책이 이제 막을 내릴 때가 됐다는 징후가 곳곳에서 포착된다. 파티가 끝난 뒤 숙취(hangover)에 시달려야 할 시련이 다가오고 있는 것이다.(정책금융부장)

neo@yna.co.kr

(끝)