한국어

한국어 English

English16일 금융시장에 따르면 대한항공은 1천500억원 규모 회사채를 발행하기 위해 전일 수요예측을 실시한 결과 총 1천690억원의 주문을 확보했다.

트랜치별로 보면 800억원을 모집하기 위한 3년물에 1천110억원이 유입됐으나 당초 700억원을 발행하려던 2년물은 580억원 수요에 그쳐 부분 미매각을 기록했다.

올해 국제유가 상승세 등 비우호적인 업황과 오너일가 리스크 등에도 대한항공 회사채는 4%대를 웃도는 고금리 이점으로 흥행을 연출했다. 앞서 지난 4월에 실시한 수요예측에서만 해도 대한항공은 초과수요를 확보하며 개별민평금리보다 148bp 낮은 4.048%에서 발행금리를 확정했다.

부채자본시장(DCM) 한 관계자는 "대한항공의 경우 투자자들이 통상 상대적으로 만기가 짧은 채권을 선호하는데 2년물보다 3년물에 주문이 더 많이 들어온 것으로 보면 개별 기업이슈 때문만은 아닌 것 같다"고 진단했다.

그는 "3년물의 경우 발행금리가 4%를 넘어섰음에도 2년물 금리는 여기에 못 미친다는 점이 작용한 것 같다"고 추정했다.

최근 회사채 발행시장에서 고금리 크레디트물에 대한 수요가 늘고 있으나 대한항공의 회사채 금리가 예전만큼 투자심리를 끌어내지 못했다는 설명이다. 대한항공의 신용등급과 발행금리를 감안할 때 2년만기 회사채의 경우 기관투자자나 개인투자자들에게 다소 애매했다는 의미로도 해석된다.

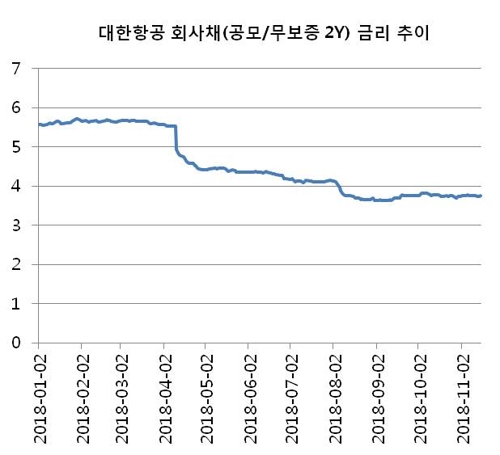

실제로 대한항공 개별민평금리는 연초부터 우하향하는 모습을 연출했다. 연초 5%를 웃돌던 대한항공 2년물 개별민평금리는 올 8월 들어 3%대로 하락했다. 전일에는 연 3.747%로 집계됐다.

반면 대한항공의 회사채 3년물 개별민평금리는 연 4.486%로 나타났다.

스프레드(가산금리)를 고려하면 발행금리는 2년물 3.755%, 3년물 4.493% 근처에서 정해질 것으로 추정된다.

이 같은 대한항공 회사채 금리 하락은 대한항공의 최근 실적 개선 등 펀더멘털 요인에도 일부 기인한 것으로 풀이된다.

대한항공은 지난 분기에 별도기준으로 매출 3조4천97억원과 영업이익 3천928억원 등을 거뒀다. 지난해 같은 기간과 비교하면 매출과 영업이익은 각각 9.1%, 3.7% 증가했다. 영업이익 지표만 보면 13분기 연속 흑자를 거둔 셈이다.

유승우 SK증권 연구원은 "대한항공의 3분기 매출은 컨센서스에 부합했고, 영업이익은 컨센서스를 상회했다. 3분기 공급 감소에도 여객 부문과 화물 부문의 운임이 상승한 것이 호실적의 배경"이라며 "내년까지 유가 하락이 지속될 것으로 전망하고 있어 대한항공의 이익 개선이 가능하다"고 평가했다.

대한항공은 이번에 확보하는 자금을 항공기 리스료 등 운영자금으로 활용한다.

잔여물량은 인수단으로 참여한 KB증권과 미래에셋대우, 한국투자증권, 유안타증권, NH투자증권, 키움증권 등이 인수해 리테일로 소화할 것으로 전망된다.

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr