한국어

한국어 English

English전문가들은 1분기 부진에 따른 기저효과와 소비 부문의 영향으로 성장률이 1분기 대비 반등할 것으로 예상했다. 다만 수출과 설비투자 부진이 여전하고, 미·중 무역 분쟁은 경기 하방 요인이라고 지적했다.

가장 낮은 전기대비 2분기 성장률 전망치는 0.9%였고, 가장 높은 전망은 1.2%였다.

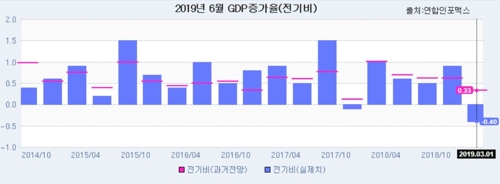

23일 연합인포맥스가 이달 18부터 22일까지 국내 거시경제전문가 8명을 대상으로 설문 조사한 결과에 따르면 지난 2분기 국내총생산(GDP)은 전분기보다 1.03% 증가할 것으로 추정됐다.

지난 1분기 실제 성장률인 마이너스(-) 0.4%보다 훨씬 개선된 수준이다.

<우리나라 GDP 전기비 증가율(보라색 막대)과 연합인포맥스 전망치(분홍 실선) 추이>

전문가들은 기저효과와 소비를 2분기 GDP 개선의 동력으로 꼽았다. 반면 수출과 투자 부진은 경기 하방 요인이다.

박성우 DB금융투자 연구원은 "1분기 실적 부진에 따른 기저효과로 2분기 GDP는 전기 대비 다소 반등할 전망이다"라며 "하반기 성장률은 상반기 대비 개선될 것으로 보이나 수출 및 설비투자 부진 장기화 가능성으로 그 정도는 제한적 수준에 그칠 것"이라고 말했다.

안소은 IBK투자증권 연구원은 "2분기 전년비 성장률은 소비 부문을 중심으로 반등을 예상한다"고 말했다.

다만 안 연구원은 "우리 경제의 주축인 수출과 투자 부문은 감소세를 이어갔을 것"이라며 "한국은행의 금리인하 대응에도 불구하고 정부 추경 집행의 계속되는 지연과 미·중 및 한·일 무역갈등 확산으로 인해 수출과 투자의 하방 압력이 이어지면서 하반기 뚜렷한 경기 반등은 다소 어려워 보인다"고 강조했다.

소비심리는 부정적이라고 지적하는 전문가도 있었다.

오재영 KB증권 연구원은 "5월부터 둔화된 소비심리로 인한 향후 서비스업 둔화 가능성까지 고려하면 하방리스크는 확대할 것"이라고 분석했다.

긍정적인 요인은 각국 중앙은행의 통화 완화정책 확대 정도다.

전규연 하나금융투자 연구원은 "하반기 주요국 통화정책의 유동성 공급에 따른 글로벌 경제 연착륙은 글로벌 교역량을 일부 회복시킬 것으로 기대되고, 상저하고의 흐름은 유효하다"고 말했다.

다만 전 연구원이 전망한 올해 성장률은 2.0% 수준으로, 한국은행의 최근 전망치인 2.2%보다 낮았다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 08시 00분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

한종화 기자

jhhan@yna.co.kr