한국어

한국어 English

English김대현 S&P글로벌레이팅스 아태지역 금융기관 담당 이사는 3일 S&P글로벌레이팅스가 나이스신용평가와 공동 주최한 '저성장과 저금리: 새로운 환경의 시작인가' 세미나에서 "한국의 은행들이 리스크 관리를 통해 전반적으로 안정적인 자산 건전성을 유지하고 적절한 성장을 통해 현재의 자본력을 유지할 것"이라고 전망했다.

국내 은행들이 최근 몇 년간 대출 심사 강화, 리스크 자산 축소, 대손충당금 적립 등을 통해서 리스크 관리를 강화해온 점을 생각해보면 앞으로도 자산건전성이 어느 정도 안정적으로 유지될 것으로 판단했다.

김 이사는 한국의 은행업이 직면한 국가 리스크가 매우 낮다고 봤다.

그는 "아시아에서 홍콩과 싱가포르의 리스크가 가장 낮은 수준이고 한국은 호주 및 일본과 함께 두번째 그룹을 형성하고 있다"면서 "한국 산업의 평균적인 신용도는 'BBB+'다"고 말했다.

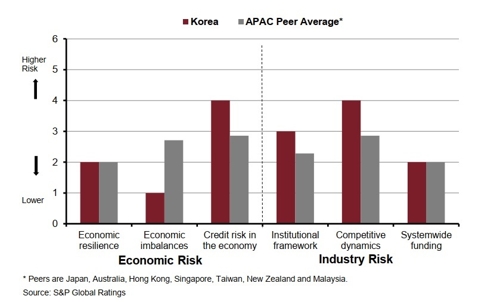

김 이사는 다른 아시아 국가와 비교했을 때 한국 은행 산업에서 나타나는 특징으로 신용리스크와 경제 불균형, 경쟁 구도를 꼽았다.

먼저 신용리스크의 경우 민간신용의 성장 속도와 실질 부동산 가격이 상당히 안정적으로 관리 되어 왔기 때문에 경기 변동에 따른 급속한 상승리스크가 크지 않은 것으로 분석됐다.

김 이사는 "다만 가계의 상환능력 수준을 감안하면 높은 가계부채는 여전히 금융산업에 부담 요인이 된다"고 지적했다.

지난 1, 2년간 한국의 부동산가격이 꾸준히 상승하고 있지만 긴 사이클 측면에서 실질부동산가격이 아시아 국가들 대비 여전히 낮은 수준인 것으로 분석됐다.

김 이사는 "금융당국이 적절한 정책을 통해 부동산시장을 안정적으로 관리해왔다"며 "지역별로 부동산가격 차별화가 나타나는 것은 주시하고 있다. 향후 계속적으로 차별화가 보이는 경우 경제 불균형이 심화될 수 있다"고 말했다.

김 이사는 향후 저금리 상황에서 가계부채가 추가로 급속하게 증가할 가능성은 작다고 봤다.

그는 "은행들이 총부채원리금상환비율(DSR) 등을 통해 대출 심사를 강화하고 있다"며 "향후 경제 불확실성이 커지는 상황에서 성장보다는 리스크 관리에 초점을 맞출 것"이라고 예상했다.

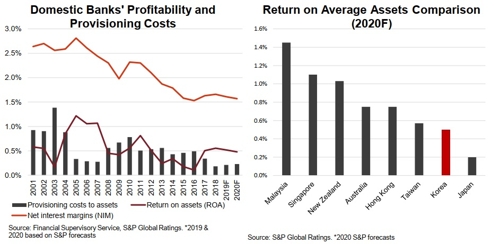

김 이사는 앞으로 수익성 하방 압력은 지속될 것으로 봤다.

은행의 주요 수익원인 순이자마진(NIM)의 경우는 금리 인하와 더불어 어느 정도 하락이 불가피하기 때문이다.

김 이사는 "대손 비용은 지난해 역사적 저점을 보이며 개선됐으나 향후 경기 둔화에 따라 소폭 상승할 것"이라며 "내수경기 둔화, 미중 무역분쟁에 따른 수출 둔화, 대손충당금 환입 효과 등으로 봤을 때 향후 대손비용은 증가할 것"이라고 봤다.

또 인터넷은행의 성장, 오픈뱅킹, 핀테크 업체들의 서비스 확대도 은행 산업 내 경쟁을 심화하고 은행들의 수익성에 부담을 줄 수 있는 요인인 것으로 나타났다.

마지막으로 민간은행에 대한 정부의 지원 가능성도 은행의 신용등급 평가에 반영됐다. 아시아 주요 국가의 경우 위기 상황시 정부의 특별 지원 가능성이 높기 때문이다.

김 이사는 "한국의 경우 채권자손실부담제도가 도입되고 정부의 지원의지가 약해질 경우 주요 시중은행의 등급에 부정적인 영향이 있을 수 있다"고 언급했다.

jhson1@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 17시 48분에 서비스된 기사입니다.

관련기사

손지현 기자

jhson1@yna.co.kr