한국어

한국어 English

English◇이번에도 이익은 대주주와 경영진이 독점하고 손실은 납세자 몫인가

우선 최근 대규모 마진콜 등으로 조단위의 유동성 지원을 받았던 대형 증권사 대주주와 경영진에 대한 책임을 반드시 물어야 한다. 특히 양매도 ETN(상장지수채권)'을 과도하게 운영했던 일부 증권사들에 대해서는 금융당국의 조사가 뒤따라야 한다. 파생상품 시장의 '양날의 검'으로 불리는 옵션 양매도 전략을 구사한 양매도 ETN이 이익은 대주주 혹은 경영진과 운영자가 독점하고 손실은 공적으로 지는 대표적인 경우여서다. 옵션 양매도란 콜 옵션과 풋 옵션을 동시에 매도하는 옵션매매 전략의 하나다. 매매한 콜옵션과 풋 옵션의 행사가 안에서 주가가 횡보할 때 수익이 극대화된다. 주가가 급등락해 손익분기선을 이탈하면 이론적으로 손실이 무한대가 될 수 있다. 일부 증권사들은 해당 상품을 대규모로 팔아 막대한 수수료 수익을 거둔 것으로 알려졌다. 해당 상품의 운영진은 천문학적 규모의 성과급파티를 벌여 시장의 부러움을 사기도 했다. 이번에 긴급하게 유동성을 수혈한 일부 대형증권사들이 바로 이 파생상품에서 마진콜이 대거 발생하지 않았는지 살펴볼 일이다. 이론적으로만 따지면 최근 급등과 급락을 거듭하는 스윙장세에서 해당 상품의 손실이 걷잡을 수 없을 정도로 추가로 확대될 수 있어서다.

대형 금융기관을 구제할 때 민간 투자자에게 손실을 먼저 부담시키는 '베일인'(bail-in)' 혹은 채권자손실부담제도를적용하는 방안도 검토해야 한다. 베일인은 금융기관과 투자자의 도덕적 해이를 최소화하기 위한 모범규정이라는 평가를 받고 있다. 이 제도는 금융기관이 부실채권으로 어려워지면 주주뿐만 아니라 채권자 등 투자자들이 책임을 진다는 의미다. 채권자도 일정 부분 손실을 감수하는 이른바 헤어컷(hair-cut)을 당할 수 있다. 모든 투자는 투자자의 책임이라는 금융가의 교훈을 반영한 원칙이다.

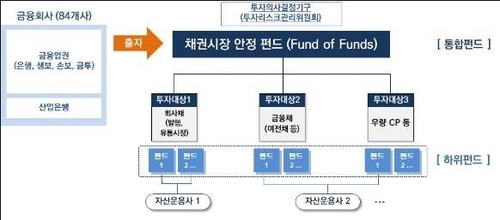

◇모태펀드 형태로 운영되는 채권안정펀드의 '생래적 한계'

채권안정펀드 운영 등에 대해서는 금융당국이 최대한 자율성을 보장해야 한다는 목소리가 커지고 있다. 일부 금융권의 대주주 등에 대한 책임을 묻는 것과 차별화해야 한다는 의미다. 금융당국자가 해당 펀드의 운용을 둘러싸고 특정한 기준과 지침을 가진 듯한 입장을 보이면서 채권시장은 민감하게 반응했다. 이에 대해 외환위기 당시 채권안정기금을 운용했던 일부 관계자는 "금융당국자는 해당 펀드의 운영보다 기형적 구조에 주목해야 한다"고 지적했다. 모태펀드( Fund of Funds·그림) 형태로 운영되는 구조 자체가 최근 시장 노이즈의 주범일 수 있다는 게 이 관계자의 진단이다. 이 관계자는 "모태펀드 형태로 운영되는 특성을 감안하면 자펀드 운영자들 사이에 수익률 경쟁이 벌어질 개연성을 배제할 수 없다"고 지적했다. 그는 "펀드매니저들은 기본적으로 수익률을 추구하도록 훈련받은 사람들이다" 면서 "왜 외환위기 당시 펀드가 아니라 기금으로 운용됐는지를 살펴볼 필요가 있다"고 덧붙였다. 그는 "당국은 해당 제도의 가장 큰 목적이 채권시장 안정이라는 점을 주목해야 한다"고 당부했다.(국제경제부 기자)

neo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 20분에 서비스된 기사입니다.