한국어

한국어 English

English(세종=연합인포맥스) 최진우 기자 = 기존 민간 임대사업자가 의무임대 기간(단기 5년, 장기 8년 이상)의 절반만 채우고 주택을 팔아도 양도소득세를 중과하지 않는다. 임대사업자의 주택 처분을 독려하기 위한 조치다.

기획재정부는 7일 이와 같은 방안이 담긴 임대주택 세제지원 보완조치를 발표했다.

지금은 의무 임대 기간을 충족하지 않으면 조정대상 지역 내 2주택 보유자는 10%포인트, 3주택 이상자는 20%포인트를 더해서 양도세를 내야 했다.

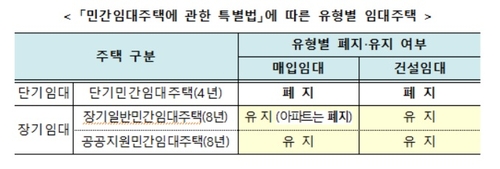

앞서 기재부는 단기임대(4년)와 아파트 장기임대(8년)를 폐지한 바 있다.

이에 따라 단기임대 사업자의 경우 4년만 채우면 그대로 말소가 돼 양도세 중과라는 불이익을 받게 됐다. 정부는 이들에 대해서도 의무임대 기간만 절반만 채워도 중과를 배제해준다는 것이다.

자진 말소의 경우에도 임대주택 등록 말소 후 1년 내 팔면 양도세 중과를 면제해준다.

기재부는 또 의무임대 기간을 절반만 채우고 주택을 매각하더라도 법인세 10%포인트 추가 과세하지 않기로 했다.

아울러 자진ㆍ자동등록 말소로 의무임대 기간을 충족하지 않더라도 임대사업자의 거주 주택을 임대주택 등록 말소 후 5년 내 양도하는 경우 1세대 1주택 양도세 비과세를 인정하기로 했다.

이미 1세대 1주택 비과세를 적용받고 거주 주택을 양도한 후 임대주택이 자진ㆍ자동 말소되는 경우에도 추징하지 않는다.

기재부는 폐지되는 단기임대, 아파트 장기임대에 대해서도 소득세와 법인세, 종합부동산세 세제 혜택을 유지해주기로 했다.

임대소득에 대한 분리 과세 시 필요 경비를 우대해주고, 등록임대주택 중 소형주택에 대한 소득세ㆍ법인세 감면, 등록임대주택에 대한 종부세 비과세 혜택을 그대로 준다는 것이다.

의무 임대 기간이 지나기 전에 자진ㆍ자동등록 말소할 때도 예외규정을 신설해 그간 감면받은 세금을 추징하지 않는다.

이와 같은 혜택은 지난달 11일 이전에 등록한 임대사업자에게만 허용된다.

jwchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 30분에 서비스된 기사입니다.

최진우 기자

jwchoi@yna.co.kr