한국어

한국어 English

English나이스신평은 7일 '두산중공업 유상증자 등 재무개선안 관련 의견'에서 "1조3천억원 규모의 유상증자가 주주배정 다음 일반공모, 이후 주식을 주관사가 인수하는 방식으로 진행돼 자금 조달이 원활히 이뤄질 것이다"고 예상했다.

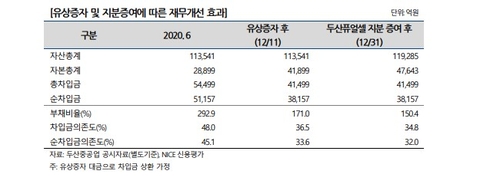

나이스신평은 유상증자와 대주주 일가의 두산퓨얼셀 지분 23%(약 5천744억원) 증여로 두산중공업 부채비율과 차입금 의존도가 하락하고, 자본 총계는 증가할 것으로 분석했다.

두산중공업 부채비율은 유상증자와 두산퓨얼셀 지분 증여 후 기존의 292.9%에서 150.4%로, 차입금 의존도는 48%에서 34.8%로 하락한다.

자본총계는 올해 상반기 2조8천899억원에서 4조7천643억원으로 증가한다.

나이스신평은 두산중공업의 두산건설 매각 가치가 장부가치인 1조686억원을 크게 하회해 대규모 처분손실이 발생할 것이나, 두산건설 매각으로 잠재적 지원 부담이 해소될 것으로 전망했다.

두산중공업이 재무구조 개선에도 주력 사업이었던 국내 석탄화력발전 및 원자력발전 수주 기반이 약화했으며, 가스터빈과 풍력발전의 경우 의미 있는 수준의 이익을 창출하기까지는 시간이 걸릴 것으로 예상했다.

나이스신평은 이번 유상증자에도 현재까지 주요 자구안 이행이 종결되지 않으면서 두산과 두산중공업을 비롯한 주요 계열사 신용등급을 불확실 검토 대상으로 유지했다.

나이스신평은 두산중공업 유상증자와 자산매각 등 자구안 이행과정과 재무 개선 효과, 가스터빈과 풍력발전 관련 기술력 확보 수준, 국내외 발전사업 신규수주 추이 등을 모니터링할 계획이다.

kphong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 14시 42분에 서비스된 기사입니다.

홍경표 기자

kphong@yna.co.kr