한국어

한국어 English

English한신평은 8일 '두산그룹의 유상증자 결정 등에 대한 의견'에서 "유상증자와 자산 매각 등이 원활히 성사된다면 두산과 두산중공업의 재무구조가 개선되고 두산그룹의 과중한 재무 부담도 완화될 것이다"고 분석했다.

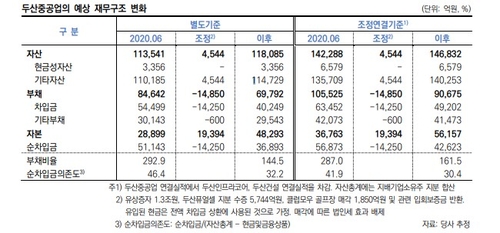

두산중공업은 1조3천억원의 유상증자 및 두산퓨얼셀 지분 수증으로 별도기준 부채비율이 올해 상반기 293%에서 올해 말 145%, 순차입금 의존도가 46.4%에서 32% 수준까지 개선될 것으로 추산된다.

다만 한신평은 대규모 자본확충이 두산 및 두산중공업의 확대된 신용도 하방압력을 충분히 완화해 줄지는 추가적 검토가 필요하다고 진단했다.

두산중공업은 올해 사업기반이 약화했으며, 체질 개선을 위한 구조조정 과정에서 실적 변동성도 확대됐다.

두산중공업은 올해 상반기 별도 기준 1천309억원의 영업손실을 기록했고, 해외 자회사의 실적이 포함된 연결 재무제표 기준 손실 규모가 3천376억원까지 커졌다.

인도법인과 두산건설 지분에 대한 손상 인식, 대여금 대손 등으로 별도 기준 순손실은 8천60억원에 달한다.

한신평은 사업 안정화가 동반되지 않는다면 유상증자가 두산중공업의 신용도 개선으로 이어지기 어려우며, 이는 지주회사로서 두산의 신용도 개선도 제약한다고 평가했다.

한신평은 두산중공업의 구조조정을 통한 사업기반 안정화와 업황 대응력 개선 여부, 자구안의 원활한 성사 여부 등을 모니터링할 계획이다.

kphong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 17시 45분에 서비스된 기사입니다.

홍경표 기자

kphong@yna.co.kr