한국어

한국어 English

English(서울=연합인포맥스) 김예원 기자 = 은퇴한 후에도 지금과 비슷한 생활수준을 유지할 수 있는 이른바 '금(金)퇴족'은 40세 이후부터 본격적으로 격차를 벌려나가기 시작하는 것으로 나타났다.

하나금융그룹 100년 행복연구센터는 9일 '100년 행복, 금퇴족으로 사는 법' 보고서를 통해 30~55세 남성을 대상으로 60세부터 기대여명까지 현재 소비지출을 유지할 수 있는 케이스를 분석한 결과를 발표했다.

우선 30~55세 금퇴족이 가진 금융자산은 평균 1억2천만원으로 전체와 비교해 35% 더 많았다.

연령대별로는 30~34세 6천만원, 35~39세 1억1천만원, 40~44세 2억원, 45~49세 3억2천만원, 50~55세 3억9천만원으로, 연령대가 높아질수록 금융자산 규모가 늘어나는 것으로 집계됐다.

*그림*

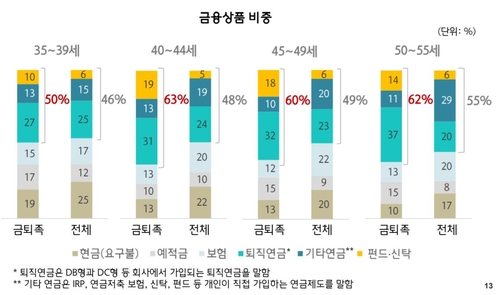

특히 금퇴족은 40세 이상 연령대부터 보유 금융자산과 금융상품 구성에서 차이를 보이는 것으로 분석됐다.

금융자산의 경우 40~44세 이상부터 금퇴족과 전체 분석대상 사이에서 1억원 이상 격차가 나타났다.

40~44세 금퇴족은 금융상품 구성에서도 펀드·연금·신탁 비중이 63%로, 전체 평균보다 7%포인트(p)에서 15%p 높았다. 금퇴족은 펀드·신탁 상품 비중이 높았으며, 연금제도 가운데에서는 DB·DC형과 같은 사업장 퇴직연금 비중이 컸다.

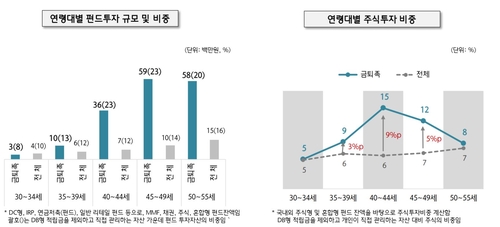

금퇴족의 펀드투자는 40대부터 본격적으로 확대돼 45~49세에 가장 많은 비중을 차지하는 것으로 드러났다. 해당 연령대의 펀드 투자금액은 5천900만원으로, 이는 개인이 직접 관리하는 금융자산 중 23%를 차지하는 수준이다.

펀드를 활용한 주식투자 비중은 40~44세 금퇴족이 15%로 가장 높았다. 금퇴족의 주식투자 비중은 30~34세를 제외하고 전 연령대에서 전체보다 높은 것으로 나타났다.

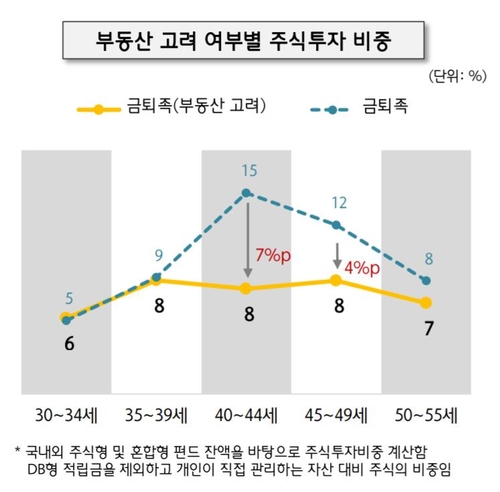

만약 주택연금 등을 통해 부동산에서 노후 생활비를 충당할 경우 필요 금융자산이 작아지면서 금퇴족의 범위는 확대된다.

예를 들어 60세 이후 부동산에서 월 65만원을 확보한다고 가정할 경우 50~55세의 필요 금융자산이 3억9천만원에서 2억2천만원으로 줄어든다는 것이다.

실제로 부동산을 고려할 경우 40~44세 금퇴족의 펀드 활용 주식투자 비중이 기존 15%에서 8%로 낮아졌다.

또 현재 소득수준에 따라 금퇴족의 모습도 달라지는 것으로 나타났다. 50~55세 금퇴족의 평균 금융자산은 소득수준에 따라 1억5천만원에서 10억6천만원까지 달라졌다. 소득이 높아질수록 소비지출이 증가하지만 국민연금은 일정 수준 이하에서 머무는 만큼 직접 마련해야 할 현금흐름이 커지기 때문이다.

조용준 하나금융 100년 행복연구센터장은 "40대 초반까지 금퇴족이 될 기반을 마련하는 게 이상적"이라며 "이를 위해서는 연금자산을 지키고 금융투자를 실행하는 것이 가장 기본적이고 확실한 방법"이라고 말했다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 04분에 서비스된 기사입니다.

김예원 기자

ywkim2@yna.co.kr