한국어

한국어 English

English한기평은 22일 보고서에서 "두산그룹의 부진한 영업실적과 불확실한 환경하에서, 현재까지 공시된 사안만으로는 신용도 하향 압력을 장기간 완화하기 어렵다"고 밝혔다.

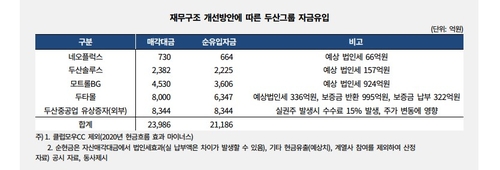

두산그룹은 골프장 클럽모우CC와 네오플럭스 매각을 완료했으며, 이달 4일에는 두산솔루스 지분과 모트롤BG 매각, 두산중공업 유상증자, 두산퓨얼셀 지분 무상증여를 공시했다.

이달 21일에는 두산타워 매각계약을 체결해, 지금까지의 재무구조 개선안 실행에 따르면 총 2조3천986억원의 자금 유입이 예상된다.

두산그룹은 두산중공업 유동성 위기를 극복하기 위해 채권단으로부터 3조6천억원을 긴급 지원받고 대신 자산과 자회사 매각, 유상증자를 포함한 3조원 규모의 재무구조 개선안을 마련했다.

한기평은 두산그룹의 재무구조 개선안으로 불확실성이 해소됐다는 시장의 평가도 있으나, 현재까지의 진행 경과를 봤을 때 단기적으로 신용도 하향압력을 완화하는 수준에 그칠 것으로 평가했다.

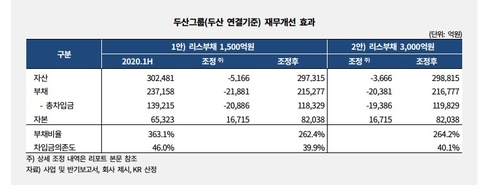

두산그룹은 재무구조 개선에도 부채비율 262.4%, 차입금의존도 39.9% 등으로 여전히 재무 안정성이 열위한 수준이라고 진단했다.

두산그룹은 영업실적 저하로 올해 상반기 6천170억원의 당기순손실, 잉여현금흐름(FCF) 적자 7천232억원을 기록했다.

사업 경쟁력 회복과 영업실적 개선이 수반되지 않는다면, 사업 포트폴리오 약화와 손익 및 현금흐름의 불안정성 확대로 재무구조 개선 효과가 반감될 수 있다.

한기평은 두산그룹의 신용도 방향성 전환은 두산중공업의 성공적 사업 전환과 영업실적 개선 여부가 관건이나, 신사업의 구체적 성과는 단기간 내 나타나기 어렵고 장기적으로도 불확실성이 존재한다고 분석했다.

한기평은 주요 계열사 구조조정 성과와 실적 개선 여부에 대한 모니터링을 지속할 계획이며, 새로운 이벤트가 발생하는 경우 추가 의견을 제시할 계획이다.

kphong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 18시 00분에 서비스된 기사입니다.

관련기사

홍경표 기자

kphong@yna.co.kr