한국어

한국어 English

English기재부가 외평채 발행으로 설정한 벤치마크를 누리기 위해 국책은행과 공기업들이 해외채권 발행에 적극적으로 나선 영향이다.

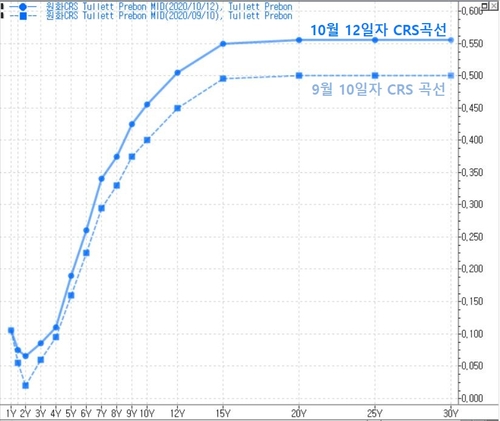

13일 연합인포맥스에 따르면 CRS 5년물 금리는 전일 0.190%로, 기재부가 외평채 발행 사실을 발표한 9월 10일의 0.160%에서 3.0bp 올랐다.

같은 기간 7년물은 0.295%에서 0.340%, 10년물은 0.40%에서 0.455%로 각각 4.5bp, 5.5bp 올랐다.

기재부는 지난달 10일 10년물 달러채와 5년물 유로채 등 총 14억5천만 달러 규모의 외평채를 발행했다고 발표한 바 있다.

달러채 금리는 1.198%, 유로채는 -0.059%로, 모두 역대 최저 금리다.

기재부가 선례를 만든 뒤 국책은행들과 공기업의 해외 채권 발행 움직임이 활발해지고 있다. 기재부가 설정한 벤치마크에 기반해 낮은 발행 금리를 누릴 수 있기 때문이다.

수출입은행은 지난달 15일 3년물 유로화 채권을 -0.118%에 발행하는 등 총 15억 달러 규모의 해외 채권을 발행했고, 한국석유공사도 이번달 7억 달러 규모의 달러채를 발행했다.

국책은행이나 공기업의 국적은 한국이지만 외화 채권을 발행한 뒤 조달한 자금을 들고 우리나라 스와프시장에 유입하면 외국인이 들어오는 것과 같은 효과를 낸다.

조달한 달러를 원화로 바꾸는 과정에서 CRS 페이 포지션을 취하고, 이는 CRS 금리 상승 요인으로 작용하기 때문이다.

외국계 은행의 한 스와프 딜러는 "9월에 외평채 발행이 있었고, 이를 기준으로 달러표시 채권을 발행하려는 계획을 가진 기업들이 상당수 있다"고 설명했다.

그는 이어 "(해외채 발행이) 10월 들어 중장기 CRS 금리가 상승한 이유"라고 덧붙였다.

CRS 수익률 곡선에서 1~3년 만기 구간은 중장기와는 다른 이유로 움직이고 있다.

2~3년물은 1년물보다 금리가 낮은 현상이 지속되고 있는데, 스와프시장 참가자들은 이는 조선과 중공업 업체가 이 만기 구간에서 선물환을 매도하면서 나타나는 일반적인 현상이라고 설명했다.

우리나라 기업이 해외에서 사업을 수주하면 현재 들어오지 않은 달러를 선물환으로 앞당겨 매도하고, 상대방 은행은 거래에서 발생한 선물환 매입초과 포지션을 CRS로 조달한 현물환을 매각해서 상쇄한다.

이 때 은행이 CRS로 달러를 조달하기 때문에 CRS 리시브 포지션을 취하게 되고, CRS 금리는 하락하게 된다.

이에 반해 FX스와프 시장과 함께 움직이는 경향이 있는 1년물 CRS 금리는 2~3년 구간에 비해 높은 수준을 유지하고 있다.

FX시장과 CRS 1년 구간에서는 외국인의 채권 투자가 이어지면서 금리가 오름세다.

임재균 KB증권 연구원은 "원화 CRS 커브의 '나이키(2~3년 구간 금리가 1년보다 낮은 현상)' 모양은 지속될 것"이라며 "주요 선진국 대비 상대적으로 국내 채권 금리가 높고, 외국인의 1년물 등 단기물 중심의 국내 채권 매입을 지속될 수 있다"고 말했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 39분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr