한국어

한국어 English

English시장 참가자들은 통화 정책상 차이로 확대하는 호주와의 금리 스프레드와 달러-원 환율 움직임 등에 주목해 외인의 선물 매도세를 바라봤다.

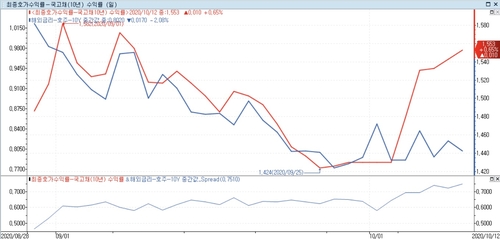

13일 연합인포맥스에 따르면 전일 우리나라와 호주 정부채 10년물 금리는 각각 1.553%와 0.8120%를 기록했다. 두 금리 간 스프레드는 2.7bp 확대한 75.1bp로 나타났다.

특히 월초와 비교하면 해당 스프레드가 16.95bp 벌어지는 등 상승세는 가팔라졌다.

신종 코로나바이러스 감염증(코로나19)에 대응하는 호주의 통화 정책이 국내보다 한발 앞서 움직이는 점을 반영한 결과로 해석된다.

<지난 9월 이후에 한국(적)과 호주(청) 정부채 10년 금리 및 스프레드(아래) 추이>

호주를 포함해 주요국 대비한 국내 금리 차가 대체로 벌어지면서, 외국인이 대내외 금리 방향을 두고 각각 롱숏 트레이딩 포지션을 구축할 유인이 생겼다는 분석이 나온다.

허태오 삼성선물 연구원은 "(국내와 호주 금리는) 지난 상반기에도 등락이 심해서 롱숏 플레이를 하기에 좋은 환경이었다"며 "양국 간 금리 차가 확대하고 있어 롱숏 관점에서 플레이를 할 수 있을 것"이라고 말했다.

허 연구원은 "스프레드가 많이 벌어져 베팅했다면 꽤 수익을 얻을 수 있었다"고 말했다.

증권사의 한 채권 운용역은 "(국내와 호주 사이에서) 롱숏 플레이를 구사하기에 괜찮다"며 "호주는 통화정책이 더 완화적이다. 국내는 호주와 비교해 커브 스티프닝이 덜 됐고 미국에 비해선 가팔라진 정도"라고 말했다.

지난달에 호주의 통화완화 기대와 함께 국내에도 유입한 외국인 매수세가 실망감으로 돌아서는 모습이라는 해석도 있었다.

호주는 다음 달 통화정책회의에서 추가 인하 기대감이 남아있다는 평가가 나오지만, 국내는 이달 금융통화위원회를 앞두고 추가 완화 기대가 크지 않은 모습이다.

윤여삼 메리츠증권 연구원은 "지난달에는 한국과 호주가 같은 그룹으로 분류되면서 호주의 추가 완화 기대가 있을 때 같이 매수가 들어왔다"며 "지금은 국내 통화정책 모멘텀이 해소되고 정책 포커스가 재정 쪽을 향하면서 미국 쪽 연동이 큰 모습이다"고 말했다.

시중은행의 한 채권 운용역은 "지난주에 호주 금리가 미국과 한국 대비 강했다"며 "호주와 한국 간 스프레드 베팅이 10년 선물 위주로 들어왔던 것 같다. 이 포지션이 언와인딩하면서 장이 약세 영향을 받았다"고 말했다.

그는 "이미 포지션의 70~80%는 물량 정리가 된 상황"이라며 "큰 틀의 약세는 일단락된 만큼 금통위에서 시그널을 반영해 추가 움직임이 나타날 것"이라고 말했다.

한편 단기적으로 달러-원 환율과 밀접하게 국채선물이 움직였다는 해석도 나왔다.

중국 위안화 강세에 연동해 연일 가파른 하락세를 보이던 달러-원 환율이 중국 인민은행의 추가 절상 방어 움직임 등으로 반등할 가능성도 거론됐다.

시중은행의 한 채권 운용역은 "근래 며칠 동안 국채선물과 달러-원 환율 움직임이 비슷하게 움직였다"며 "인민은행 조치 등과 관련해 환율과 선물 가격이 동시에 반등할지 여부도 지켜봐야 한다"고 말했다.

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 16분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr