한국어

한국어 English

English19일 금융시장과 관계부처에 따르면 기획재정부는 내년 1월부터 국고채 2년물을 매달 정례 발행할 계획이다.

지금까지 국고채는 3년물과 5년물, 10년물, 20년물, 30년물, 50년물로 구성됐는데, 여기에 2년물이 새로 추가되는 것이다.

기재부가 국고채 라인업을 재정비한 것은 시장 상황과 관련이 깊다. 최근 국내 채권시장은 확대 통화정책에 따른 국채 발행 급증 우려에 장기 구간 중심으로 약세가 심화했다.

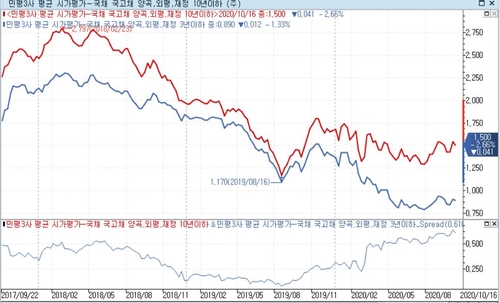

트레이딩 구간인 단기에 비해 듀레이션이 긴 장기 채권 매수를 피하는 심리가 강해졌기 때문이다. 국고 3년과 10년 스프레드는 현재 60bp 수준으로 신종 코로나바이러스 감염증(코로나19) 확산 전인 2월 말보다 40bp가량 벌어졌다.

신용스프레드는 안정적으로 유지되는 상황에서 기간 스프레드가 빠르게 확대됐다. 최근 국채발행 증가에 따른 수급 부담이 시장에 크게 영향을 준 셈이다.

3년 만기 국고채와 'A0' 신용등급 회사채의 스프레드는 전 거래일(16일) 118.6bp로 지난 4월 1일(119.1bp)보다 다소 줄었다. 같은 기간 국고채 3년과 10년 스프레드는 12.5bp 치솟았다.

장기물의 상대적 약세 배경은 우리나라 국채의 발행 비중 구성에서도 찾을 수 있다. 주요국과 비교하면 우리나라는 단기 비중이 작다. 그만큼 상대적으로 장기 구간의 수급 부담이 커지는 셈이다.

올해 기준 단기(3·5년물)가 전체 발행에서 차지하는 비중은 '40±5%' 수준이다. 미국과 영국에서는 1년 이하 단기가 전체 발행에서 차지하는 비중이 각각 75.7%와 70.1%(2019년 기준)에 달한다.

한은이 양적 완화에 나서지 않은 상황에서 적극적 역할을 기대하기 어렵다는 현실적 고민도 작용했다는 관측이 나온다.

양적 완화에 돌입한 국가의 경우 중앙은행이 적극적으로 국채를 매입해 커브를 관리하고 있다.

한은은 다만 아직 한 차례 정도 추가 금리 인하 여력을 남겨두고 있다. 경기와 금융 불균형을 고려하면 단기 내 양적 완화를 기대하기 어렵다는 평가에 힘이 실린다.

금통위의 의결 없이 한은이 시장 안정 차원을 넘어 국채 매입에 나설 경우 재정의 화폐화 논란이 커질 수 있다.

기재부가 국고 2년 발행 카드를 꺼내 들자, 시장 관심은 한은에 쏠린다. 한은이 기존 통안채 발행 규모를 유지할 경우 단기 구간에 구축 효과 등 혼란이 빚어질 수 있어서다.

다만 국고채 2년물과 만기가 겹치는 통안채의 발행 규모는 시간을 두고 점차 줄어들 것으로 전망된다.

한은 관계자는 시장충격을 줄이기 위해 기재부와 실무진 간 협의를 지속하고 있다며 앞으로도 긴밀히 소통할 계획이라고 말했다.

[국채 10·3년 민평금리와 스프레드 추이, 출처:인포맥스(화면번호:5000)]

jwchoi@yna.co.kr

hwroh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 30분에 서비스된 기사입니다.

관련기사

최진우 기자

jwchoi@yna.co.kr