한국어

한국어 English

English22일 금융권에 따르면 최근 네이버 파이낸셜은 금융업 인허가를 받을 계획이 없다며, 금융회사와는 라이벌 관계라기보단 협력의 관계로 보고 있다는 뜻을 밝혔다.

미국의 빅테크 기업인 아마존이 금융에 진출하는 방식과 흡사한 모습이다.

대표적인 글로벌 빅테크 기업으로 손꼽히는 구글, 아마존, 페이스북, 애플(이하 GAFA) 중에서 아직 은행을 설립한 곳은 한 곳은 없다.

전문가들은 이들이 인가방식보다 기존 금융회사와 파트너십을 활용해 금융진출을 확대할 것이라고 전망한다.

규제환경 관점에서 GAFA는 산업자본으로 미국 은행법상 금산분리로 은행 보유가 곤란하기 때문이다.

은행 인가가 플랫폼으로서의 정체성을 약화할 우려도 있다. 플랫폼이 은행 인가를 받으면 금융상품 제조가 가능하다. 이 경우 자사 플랫폼에 자사의 금융상품을 판매하게 되면서 고객의 신뢰를 상실하고 플랫폼의 정체성을 잃게 될 우려가 있다.

수익성 측면에서 빅테크가 굳이 은행 인가를 받을 필요성도 낮다. 기존 은행 수익의 65%는 판매채널로서 창출하는 수익이다. 판매 채널로서 은행보다 우위에 있는 플랫폼업자가 은행 인가를 추구할 유인이 높지 않은 셈이다.

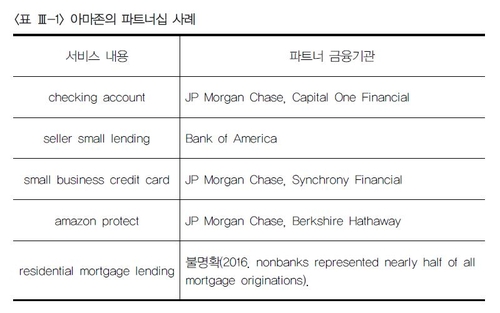

실제로 아마존플랫폼은 JP모건 등 기존 금융회사와 파트너십을 맺고 지급서비스, 대출, 카드, 선불충전, 보험 등 금융서비스를 제공하고 있다. 조만간 자산운용에 진출할 것으로 예상된다.

네이버도 지난 6월 미래에셋대우와 파트너십을 맺고 CMA 상품을 판매했다.

문제는 파트너십을 활용한 언번들링 방식의 금융진출은 규제 회피 수단이 될 수 있다는 점이다.

금융회사에 대한 규제 수준은 단순 기술기업보다 현저히 높다. 지난 2018년 BOA에 따르면 미국 내 금융회사 규제건수는 12만8천건으로 기술기업 규제 건수인 2만7천 건의 5배다. 금융회사들이 빅테크가 은행 기능을 수행한다는 점에서 동일기능 동일규제를 요구하는 이유이기도 하다.

국내에서 진행되는 마이데이터 등의 금융혁신도 금융회사의 강력한 경쟁력인 금융 데이터를 빅테크 등에게 공유해야 하는 방향으로 전개되면서 기존 금융권을 중심으로 '기울어진 운동장'이라는 불만이 터져 나왔다.

금융당국은 현실적으로 기능별 규제는 어렵다는 입장이다.

한 금융당국 관계자는 "은행과 저축은행, 증권사도 똑같이 예금수신기능을 수행하지만 서로 다른 특성을 고려해 규제 정도가 다르다"며 "은행은 수신, 여신, 지급결제 등 업무를 종합적으로 수행하기 때문에 국민 재산을 보호한다는 관점에서 엄격하게 규제하는 것"이라고 설명했다.

그는 "다만 판매 기능에 대해서는 내년에 시작하는 금융소비자보호법을 통해 판매자가 금융회사든 비금융회사든 판매 행위 규제가 동일하게 적용된다"고 부연했다.

이런 상황에서 은행이 살아남기 위해선 플랫폼과 적극적으로 제휴하거나, 때론 경쟁사의 상품도 추천해줄 수 있는 금융 플랫폼을 구축해야 한다고 진단이 나온다.

김수현 신한금융투자 리서치센터 팀장은 "경쟁사 상품도 추천하는 시대가 올 것"이라면서 "가끔은 금융을 숨기고 '어떤 상품에도 투자하지 마세요'나 '지금은 대출 절대 받지 마세요' 등 재무적 조언을 할 수 있는 생활밀착형서비스 플랫폼으로 대응할 필요가 있다"고 지적했다.

김자봉 한국금융연구원 선임연구위원은 "아마존은 아마존의 온라인 플랫폼을 이용하고 있는 중소기업과 상공인들의 판매실적 등 빅데이터를 바탕으로 우량중소기업과 상공인들에게 대출을 해주고 있다"며 "국내은행들은 아마존과 유사한 유통·판매 플랫폼을 가지고 있는 쿠팡, 인터파크, 11번가 등과 협업을 바탕으로 빅데이터 분석을 통해 선제적으로 자금을 지원하는 비즈니스 모델을 만들 수 있다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 25분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr