한국어

한국어 English

English마크 헐버트 마켓워치 칼럼니스트는 27일(현지시간) 마켓워치에 기고한 글에서 로버트 실러 교수가 사용하는 폭락 신뢰 지수(Crash Confidence Index·CCI)가 역대 최저 수준이라며 이는 많은 투자자가 시장 붕괴 가능성을 크게 보고 있다는 의미라고 설명했다.

실러 교수가 고안한 폭락 신뢰 지수(CCI)는 1929년이나 1987년과 같은 시장 붕괴가 일어날 가능성이 10% 미만이라고 생각하는 응답자의 비율을 수치화한 것으로 수치가 클수록 시장이 붕괴할 가능성이 작다고 보는 응답자가 많다는 얘기다. 반대로 수치가 작을수록 시장이 붕괴할 가능성이 크다고 보는 이들이 많다는 얘기다.

일례로 지난 8월 CCI는 사상 최저인 13%로 떨어졌다.

이는 응답자의 87%가 폭락 가능성이 10%보다 더 크다고 믿고 있다는 얘기로 그만큼 시장의 비관론이 커졌다는 의미다. 지난 9월에는 CCI가 15%로 낮은 수준이었다.

헐버트는 많은 사람이 시장의 붕괴 가능성을 낮게 볼 때가 오히려 걱정해야 할 때며 비관론이 커질 때는 오히려 긍정적일 때라고 주장했다.

이는 투자심리 자체가 역투자 지표이기 때문이다.

실제 2009년 봄에도 CCI는 이같이 낮은 수치를 보였다는 것이다.

이때는 금융위기 이후 시장의 비관론이 팽배했던 때로 주식시장은 바닥을 치고 이후 크게 반등했다.

헐버트는 2009년 사례뿐만 아니라 CCI를 집계하기 시작한 2001년 이후에도 역발상 투자는 유의미한 결과로 확인된다고 말했다.

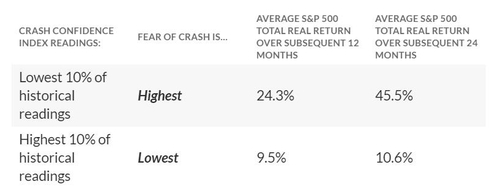

S&P500지수의 평균 실질 수익률(인플레이션+배당 반영)은 CCI 최저 10%(비관론 최고조) 구간에서는 이후 12개월 및 24개월간 각각 24.3%, 45.5%를 기록했다.

반대로 역대 CCI가 가장 높았던 10%(비관론 최저) 구간에서는 12개월 및 24개월 수익률이 각각 9.5%, 10.6%로 상대적으로 낮았다.

24개월 수익률 격차는 통계적으로 해당 패턴의 진의를 보여줄 때 사용하는 95% 신뢰 수준이며, 12개월 수익률 격차는 허용 한계 범위 내 유의미한 수준이라고 헐버트는 설명했다.

<CCI 지수 최저/최고 때 S&P500지수 이후 12/24개월 수익률>

물론 실러 교수는 2009년 CCI가 낮았지만, 수익률이 이후 높았던 것은 당시 주가 밸류에이션이 지금보다 크게 낮았기 때문이라는 점에 주목했다. 실러는 이는 역발상 투자 심리 때문이 아니라 낮은 밸류에이션으로 이러한 차이가 나타났을 수 있다고 분석했다.

실러는 또한 비관론은 부정적인 자기 예언적 실현으로 이어질 가능성이 크다는 점도 주목했다.

그러나 헐버트는 2009년 사례를 제외하더라도 통계적으로 자신의 분석이 지지를 받을 수 있다고 주장했다.

ysyoon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 55분에 서비스된 기사입니다.

윤영숙 기자

ysyoon@yna.co.kr