한국어

한국어 English

English기획재정부는 4일 이와 같은 내용을 담은 '개인유사법인 과세제도 도입 취지 및 설계방안'을 발표했다.

개인유사법인은 최대 주주와 특수관계인이 지분을 80% 이상 보유한 기업이다.

개정안에 따르면 개인 유사법인 가운데 이자와 배당소득, 임대료, 사용료, 부동산 또는 주식 양도수입 등이 전체 수입의 50%인 기업은 적극적인 사업 활동을 펼치지 않는 '수동적 기업'으로 평가돼 세금을 물린다.

이는 개인사업체를 법인으로 전환해 소득세를 회피하는 사례가 크게 늘어서다.

예를 들면 부동산 임대료로 연간 5억원을 거두는 개인사업자는 6~42%의 소득세율이 적용돼 1억7천460만원의 세금을 내야 한다.

그러나 법인은 10~25%의 상대적으로 낮은 세율을 기준으로 8천만원만 물게 된다. 법인 전환만으로 세부담이 절반 이하로 줄어드는 셈이다.

이런 이유로 지난 10년 동안 1인이 지분을 100% 보유한 법인은 2010년 5만개, 2015년 16만개, 2016년 19만개, 2017년 22만개, 2018년 25만개, 2019년 28만개로 불었다.

전체 법인에서 차지하는 비중은 2010년 10.6%에서 2019년 32.2%로 3배 넘게 증가했다. 다만, 기재부는 적극적이고 생산적인 법인의 사업 위축을 방지하기 위해 여러 제한을 뒀다.

우선 최대주주와 특수관계자의 지분이 80% 이상인 곳만 한정한다.

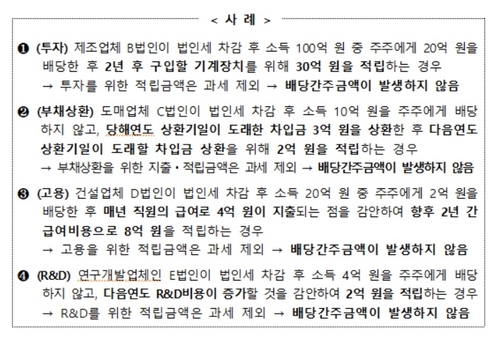

또 배당 가능한 소득의 50% 및 자기자본이 10%를 초과하는 유보소득을 보유한 곳만 대상으로 한다. 미래의 불확실성에 대비하기 위한 일정 수준의 유보는 기본적으로 인정하겠다는 것이다.

초과 유보소득 가운데 적극적인 사업법인은 당기 또는 앞으로 2년 이내 투자와 부채상환, 고용, 연구개발을 위해 지출한 것을 제외한 규모만 세금을 물린다.

정부는 또 그간 누적된 사내 유보금이 아닌 2021년 사업연도 이후에 발생하는 '당기 유보소득'에만 적용한다. 아울러 배당으로 간주해 과세한 금액은 앞으로 실제 배당을 할 때 배당소득에서 제외한다.

jwchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 00분에 서비스된 기사입니다.

최진우 기자

jwchoi@yna.co.kr